Les investisseurs sont souvent tentés de privilégier les marchés boursiers américains, réputés pour sa stabilité et leur dynamisme. Mais cette stratégie exclut-elle à tort la Chine, deuxième puissance économique mondiale ? Jacques Lemoisson, fondateur de Gate Capital Management, partage son analyse sur les opportunités et les risques liés à une exposition accrue à bourse chinoise. Une réflexion indispensable pour les investisseurs cherchant à anticiper les opportunités de demain.

Les chiffres parlent d’eux-mêmes : les États-Unis représentent aujourd’hui près de 50 % des allocations mondiales d’actifs, tandis que la Chine stagne entre 1 % et 7 %. Cette disproportion reflète une confiance quasi aveugle dans la puissance économique américaine. Avec une démographie favorable et un secteur technologique toujours en pointe, les États-Unis semblent avoir tous les atouts pour maintenir leur position dominante.

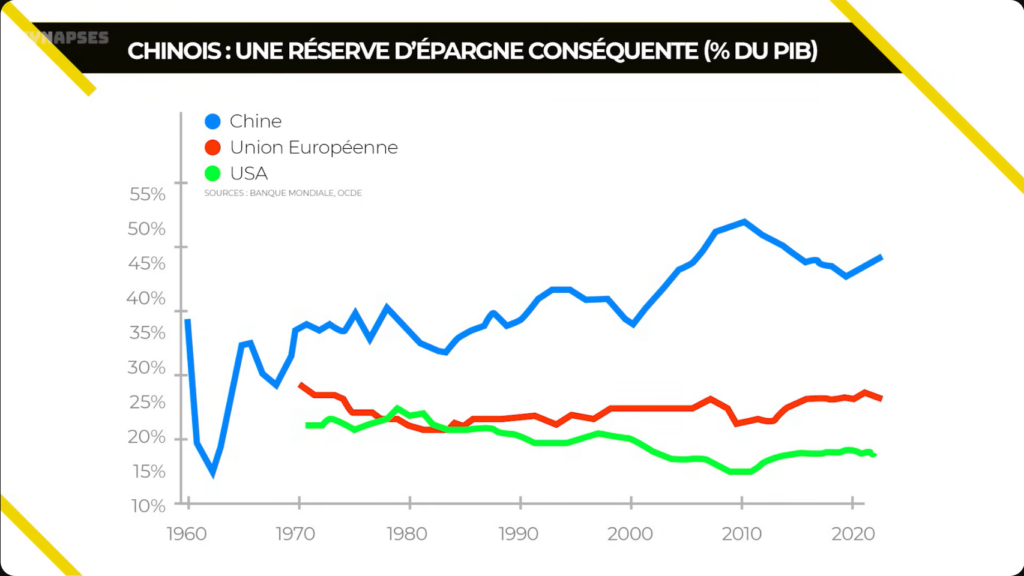

Cependant, cette confiance cache des failles. Jacques Lemoisson rappelle que le consommateur américain est de plus en plus endetté, avec des niveaux records de dettes sur les cartes de crédit et les prêts automobiles. Cette fragilité contraste fortement avec la Chine, où l’épargne des ménages atteint 110 % du PIB, offrant un potentiel inexploité pour stimuler la consommation intérieure.

Malgré cet avantage en termes d’épargne, la Chine est confrontée à des obstacles majeurs. L’immobilier, qui représente environ 30 % du patrimoine des ménages chinois, a plongé le pays dans une spirale de méfiance. La dépréciation des biens immobiliers freine la consommation, tandis que le remboursement anticipé des dettes par les particuliers a perturbé le système bancaire et exacerbé les difficultés des promoteurs.

Pourtant, des signaux de stabilisation émergent. Les ventes immobilières dans les grandes villes ont bondi de 33 % en juin, et les autorités chinoises prennent des mesures pour relancer le secteur, notamment en assouplissant les règles d’accès à la propriété via la réforme de l’Hukou. Ces changements, bien qu’encourageants, restent insuffisants pour restaurer pleinement la confiance des ménages.

L’un des éléments les plus intéressants dans la stratégie chinoise est la réorganisation de son marché boursier. Jacques Lemoisson souligne des mesures récentes comme l’interdiction des fonds purement vendeurs et la limitation de la visibilité des carnets d’ordre. Ces initiatives visent à réduire la volatilité de la bourse chinoise et à encourager une hausse régulière des cours, à l’image de la bourse américaine, souvent perçue comme un vecteur de prospérité.

En parallèle, la Chine favorise l’émergence de fonds de pension privés, renforçant ainsi l’institutionnalisation des flux financiers. Ces développements traduisent une volonté de faire de la bourse un pilier stratégique de croissance, non seulement pour les entreprises, mais aussi pour les ménages.

La clé pour la Chine réside dans un basculement progressif d’un modèle basé sur l’offre et les exportations vers une économie centrée sur la consommation intérieure. Les autorités chinoises semblent avoir pris conscience de cette nécessité, comme en témoignent les réformes sociales et les incitations à la consommation. À terme, ce changement pourrait réduire la dépendance de la Chine aux aléas géopolitiques et renforcer sa résilience économique.

Investir en Chine comporte des risques, notamment en raison de la gouvernance étatique et des tensions géopolitiques autour de Taïwan. Cependant, Jacques Lemoisson tempère ces craintes : selon lui, le véritable point de friction se situe plutôt aux Philippines. De plus, l’importance stratégique de Taïwan pourrait diminuer à mesure que des acteurs comme TSMC diversifient leur production à l’étranger.

Enfin, Jacques Lemoisson insiste sur la nécessité d’adopter une perspective équilibrée. Les problèmes de gouvernance ne sont pas spécifiques à la Chine et se retrouvent dans d’autres régions du monde. Il plaide pour une allocation progressive, commençant modestement avant d’accélérer si les signaux de stabilisation se confirment.

Avec une population de 1,4 milliard d’habitants, un trésor d’épargne colossal et un potentiel inexploité dans des secteurs comme les services pour personnes âgées et la robotisation, la Chine dispose d’atouts considérables. Pour Jacques Lemoisson, l’heure n’est pas à négliger ce géant économique. Bien qu’il reste des incertitudes, les récentes réformes et la volonté des autorités d’aligner leurs marchés financiers sur des standards internationaux pourraient ouvrir une nouvelle ère de prospérité.

“Sous-pondérer la Chine dans une allocation mondiale serait une erreur stratégique,” conclut-il. Si les doutes subsistent, les opportunités, elles, ne manquent pas.