Depuis des années, Apple incarne l’innovation technologique et le luxe accessible, mais après avoir atteint un sommet en bourse à près de 200 $ l’action, cette dernière a reculé en début d’année 2024. En baisse de 14 % à la date de publication de cet entretien, la marque à la pomme déçoit, alors que ses concurrents, comme Nvidia (+31,7 %), Meta (+25 %) ou Amazon (+12,5 %), continuent de progresser. Le verre serait-il dans la pomme ? Jean-Michel Salvador, analyste chez AlphaValue, partage son analyse des perspectives boursières d’Apple et des facteurs clés susceptibles d’influencer son évolution en bourse.

Pour comprendre la situation actuelle, un retour sur les fondamentaux d’Apple s’impose. Depuis le lancement du premier iPhone il y a 15 ans, Apple s’est distinguée par sa capacité à proposer des produits premium, portés par des avancées technologiques constantes. Contrairement à d’autres acteurs du secteur où les prix suivent une tendance déflationniste, Apple a réussi à maintenir des tarifs élevés, avec des modèles dépassant les 1 000, voire 1 500 dollars.

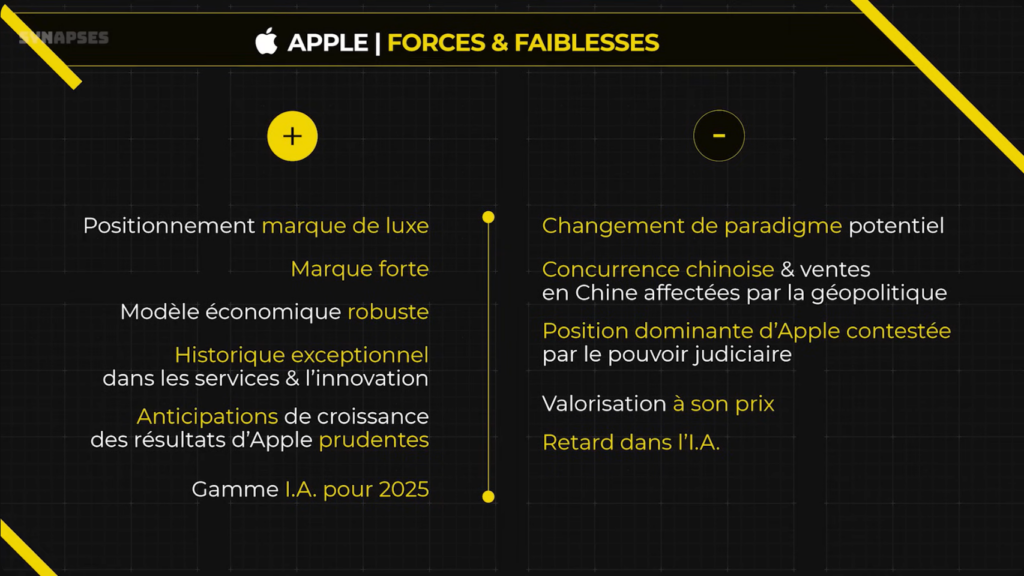

Cette stratégie s’appuie sur une base installée exceptionnelle de 2 milliards d’appareils actifs, allant des iPhones aux iPads, en passant par les Macs et accessoires. Cette vaste communauté d’utilisateurs alimente une activité de services en forte croissance. Les services, qui incluent les commissions sur applications et les revenus des accessoires connectés, permettent à Apple de lisser la cyclicité de son marché principal : les smartphones.

Sur le long terme, la marque à la pomme affiche une croissance impressionnante de ses résultats, avec une moyenne de 25 % par an sur 15 ans. Toutefois, cette performance s’accompagne d’une volatilité marquée, en contraste avec des géants comme Microsoft, dont les résultats sont plus réguliers. La cyclicité d’Apple s’explique par des cycles de renouvellement des smartphones et des innovations technologiques parfois moins disruptives. Par exemple, les chiffres de 2022 montrent un ralentissement marqué, avec un quatrième trimestre difficile en termes de ventes d’iPhones.

Malgré cette cyclicité, Apple a toujours bénéficié d’une valorisation généreuse. Historiquement, le titre se paye environ 25 fois ses bénéfices. Cependant, avec une croissance des bénéfices attendue à seulement 7 % pour 2024 et 8 à 10 % pour les années suivantes, certains investisseurs s’interrogent sur la capacité du groupe à justifier un tel multiple.

Plusieurs éléments fragilisent aujourd’hui le parcours d’Apple. Le premier concerne son marché principal, les iPhones, qui représentent environ 60 % de son chiffre d’affaires. Si l’entreprise a su compenser les baisses de volumes par des hausses de prix, la concurrence s’intensifie. En Chine, les fabricants locaux comme Xiaomi et Huawei gagnent du terrain, tandis que la part de marché d’Apple recule. De plus, les tensions géopolitiques entre les États-Unis et la Chine affectent directement le groupe, notamment avec l’incitation des autorités chinoises à privilégier les marques locales.

Autre défi de taille : l’intelligence artificielle. Alors que des géants comme Google et Microsoft dominent ce secteur, Apple semble adopter une approche suiveuse. L’entreprise a conclu un partenariat avec Google pour intégrer l’intelligence artificielle dans ses futurs produits, mais elle ne développe pas de solutions maison. Cette stratégie divise les analystes : certains la jugent pragmatique, tandis que d’autres y voient un retard dans un domaine clé.

Enfin, Apple est confrontée à une pression réglementaire accrue. Aux États-Unis, le ministère de la Justice examine ses pratiques en matière de concurrence, notamment concernant l’écosystème fermé de ses produits et services, comme l’Apple Watch. Bien que cette pression soit courante pour les grandes entreprises technologiques, elle pourrait limiter la capacité d’Apple à maintenir ses marges élevées.

Malgré ces défis, Apple conserve des atouts indéniables. Son positionnement premium et la fidélité de ses utilisateurs en font une marque quasi-cultuelle. De plus, l’activité services, qui représente environ 20 % du chiffre d’affaires mais un tiers de la marge, offre une stabilité bienvenue face à la cyclicité des ventes de matériels.

L’innovation reste également un pilier central de la stratégie d’Apple. L’entreprise prépare le lancement de nouveaux produits intégrant des fonctionnalités d’intelligence artificielle. Si ces nouveautés ne devraient pas bouleverser immédiatement le marché, elles marquent le début d’une transition vers des appareils encore plus connectés et intelligents. À moyen terme, les attentes se concentrent sur 2025, avec la sortie d’iPhones équipés de puces plus avancées et d’une nouvelle génération de technologies.

Aujourd’hui, Apple se paie toujours 25 fois ses bénéfices prévisionnels pour 2024, ce qui reflète des attentes modérées mais réalistes. Les investisseurs espèrent des annonces concrètes sur l’intelligence artificielle et une reprise de la croissance en Chine. Toutefois, dans un contexte de concurrence accrue et de tensions géopolitiques, le marché pourrait continuer à privilégier des valeurs offrant une visibilité et une croissance plus fortes.

Pour les investisseurs, la publication des résultats du premier trimestre 2024 sera un moment clé. Elle permettra de mesurer l’impact des récents défis sur les performances d’Apple et de valider, ou non, sa capacité à redynamiser sa croissance.

En résumé, Apple a traversé une période de transition délicate. Si l’entreprise conserve des fondamentaux solides, elle doit sans cesse prouver qu’elle peut encore surprendre, que ce soit par des innovations majeures ou par sa capacité à s’adapter à un environnement concurrentiel et géopolitique complexe.