Pierre-Yves Gauthier, co-fondateur du cabinet d’analyses indépendant AlphaValue, expose et analyse les grands bouleversements géostratégiques, industriels et technologiques qui pourraient transformer les marchés et less investissements dans les mois et années à venir. De la montée en puissance de la Chine à la fragilité de l’industrie automobile, en passant par la révolution des traitements anti-obésité ou encore la valorisation des actions européennes, il répond aux questions de Vincent Bezault.

Une performance des marchés en trompe-l’œil ?

Vincent Bezault : Pierre-Yves Gauthier, depuis le 3 mars et jusqu’à la fin du mois, les performances des marchés ont été décevantes. Les principaux indices ont enregistré des reculs notables, dans un climat toujours marqué par la volatilité. Un fait marquant ressort cependant : la surperformance persistante des actions européennes face aux actions américaines. Un écart qui interroge, et dont nous analyserons les causes. Mais au-delà du constat, ce sont surtout les perspectives de marché qui retiennent notre attention aujourd’hui.

Un autre phénomène mérite une attention particulière : si les économies américaine et européenne évoluent déjà en décalage, que dire alors de l’écart croissant entre l’Occident et la Chine ? Cette dernière revient de très loin. Il ne faut pas oublier que les indices chinois ont traversé un marché baissier profond ces dernières années, avec une correction majeure sur fond de défiance économique. Aujourd’hui, bien que les niveaux de valorisation en Chine restent historiquement bas, les performances sur un an, notamment celles de l’indice Hang Seng, sont très solides. Une tendance haussière semble bel et bien émerger.

Ce que je propose, c’est que l’on s’attarde sur les changements tectoniques actuellement à l’œuvre. Car dans un marché aussi volatile, il est illusoire de se livrer à des anticipations sur une ou deux semaines. En revanche, à plus long terme, le sentiment est clair : nous faisons face à des bouleversements profonds, qui redéfinissent les repères des investisseurs. Il est essentiel d’en prendre conscience dès aujourd’hui, même si les conclusions stratégiques ne s’imposeront que plus tard. Ces mutations, à la fois géostratégiques, industrielles et commerciales, rendent l’environnement d’investissement bien plus complexe.

États-Unis : rupture de confiance et fracture politique

Pierre-Yves Gauthier : Commençons donc par la géostratégie. Le mot-clé ici, c’est rupture de confiance dans les États-Unis. Il s’agit d’un repositionnement de la notion de risque, ce qui est évidemment catastrophique pour le fonctionnement des marchés. Ces derniers reposent sur une forme de contrat, et les États-Unis étaient historiquement l’endroit du monde où ce contrat fonctionnait. Aujourd’hui, l’exécutif américain rompt ce contrat avec le reste du monde.

L’onde de choc provoquée par cette rupture est déjà en marche. Qu’on la qualifie de systémique, tectonique ou profonde, peu importe le mot : les conséquences sont bien réelles. Jusqu’ici, les marchés n’y voyaient qu’une menace diffuse. Mais le travail de sape politique mené par l’administration Trump s’inscrit dans les faits. Et la reconstruction de la confiance internationale s’annonce longue et laborieuse.

Il n’est même pas nécessaire d’évoquer les domaines militaire ou nucléaire, bien qu’ils soient aussi concernés. Ce changement de paradigme alarme désormais les dirigeants occidentaux, contraints de recentrer leurs politiques au niveau national. Le chantier est colossal.

L’exemple le plus emblématique reste celui de l’Allemagne, qui a opéré un pivot budgétaire sans précédent, mobilisé des montants massifs et convoqué une assemblée sortante pour engager une refonte complète de sa dynamique économique et politique.

Si d’autres démocraties avancées suivaient la même voie, cela aboutirait à une recomposition profonde des économies occidentales. C’est précisément ce dont il est question.

Et à très court terme, les regards se tournent vers ce 2 avril, pour savoir si les menaces de Donald Trump d’imposer de nouveaux droits de douane prendront forme. Quoi qu’il en soit, les dommages sont déjà là, et c’est sur ce volet géostratégique que l’alerte mérite d’être lancée. (NDLR : au moment d’écrire ces lignes, le « jour de la libération » proclamé par Donald Trump n’a pas encore eu lieu).

Europe : recentrage sur les intérêts nationaux ?

Vincent Bezault : Quand on observe le pivot allemand, notamment vers la défense – même si cela ne concerne pas que ce domaine – peut-on penser que dans une allocation européenne, les entreprises allemandes seraient favorisées ? Peut-on vraiment croire que cela bénéficiera à toute l’Europe ?

Pierre-Yves Gauthier : Vous abordez un point essentiel. Une des dynamiques induites par la politique de Trump est de recentrer l’action sur le local. Un budget allemand de défense profitera aux entreprises allemandes. Un budget allemand d’infrastructures aussi. Ce pays, grand exportateur, a longtemps vécu avec la conviction que l’on trouvait la paix grâce au commerce. Aujourd’hui, ce dogme est remis en cause.

Par effet d’écho, d’autres pays européens pourraient suivre cette logique. C’est également le cas pour des pays comme la Corée ou le Japon, qui partagent un niveau d’inquiétude similaire. L’Europe, elle, répond différemment : elle essaie de coordonner les réponses. On pourrait presque remercier l’administration Trump, qui contribue à renforcer une certaine cohésion européenne.

Reste à savoir si cette cohérence apparente se traduira par des actions concrètes. L’Europe a souvent montré qu’elle ne réagit véritablement qu’sous la pression des crises. Pour autant, une chose est claire : on assiste à une réattribution des priorités économiques. Pour les entreprises, cela implique qu’il pourrait devenir stratégique d’intégrer un segment lié à la défense dans leur modèle. C’est un signal fort, qu’il faut désormais garder à l’esprit dans toute réflexion d’allocation sectorielle ou de diversification d’activité. C’est un message important à garder en tête.

Vincent Bezault : Le patron de Volkswagen a d’ailleurs évoqué la possibilité d’adapter une partie de ses outils de production à cet effort de remilitarisation. Je ne parlerais pas d’effort de guerre, ce serait prématuré, mais la tendance est là.

Ruptures industrielles : l’IA encore sans modèle économique viable

Vincent Bezault : Après ces chocs géostratégiques, venons-en aux ruptures économiques et technologiques. Cela fait deux ans que les marchés surfent sur la vague de l’intelligence artificielle, mais elle semble s’essouffler. Avons-nous aujourd’hui de véritables modèles économiques liés à cette vague ? En dehors de la fourniture de puces, voit-on émerger autre chose ?

Pierre-Yves Gauthier : Nous faisons partie des hésitants, voire des dubitatifs, concernant l’émergence d’un modèle économique autour de l’IA. On n’en voit tout simplement pas. C’est notre première observation.

Le seul exemple que nous connaissons, c’est que nous, chez AlphaValue, payons une licence à Microsoft pour utiliser leur ChatGPT. Mais on voit bien que cela pourra être bientôt réalisé gratuitement, grâce à la montée en puissance des offres concurrentes.

En parallèle, nous ne constatons aucun changement profond de processus dans les entreprises. Toutes communiquent sur le fait qu’elles s’intéressent à l’IA, mais aucune ne l’a intégrée de manière structurelle. Et c’est là que réside un point fondamental : une IA ne garantit jamais une réponse certaine. Or, dans le monde du contrat, la certitude est cruciale. Un interrupteur en sortie de chaîne ne doit pas être le fruit de la créativité d’un algorithme. L’IA peut aider à réfléchir plus vite, mais dans l’acte industriel, elle n’a pas encore franchi un seuil de fiabilité acceptable.

Peut-être y arrivera-t-on, car les progrès sont fulgurants, mais ce n’est pas encore le cas aujourd’hui.

Chine : innovation technologique et rattrapage express

Vincent Bezault : Il y a bien sûr Trump, mais aussi – et c’est peut-être une mauvaise surprise pour les Occidentaux – le constat que les Chinois ne sont pas seulement des copieurs, mais bel et bien des innovateurs. Ils ont désormais la capacité de produire efficacement, à moindres coûts, et parfois de façon plus intelligente. L’exemple de Deepseek en est une illustration éclatante. Cela soulève évidemment la question du retour sur investissement pour les groupes américains.

Pierre-Yves Gauthier : Absolument. C’est un phénomène troublant. Deepseek a fait son apparition sans susciter la moindre critique sur son usage. Depuis, deux versions supplémentaires ont déjà été publiées. Cela montre bien que les modèles économiques liés à l’intelligence artificielle ne sont pas du tout stabilisés. Et il y a donc un risque structurel d’avoir investi autant dans ce domaine.

Vincent Bezault : Finalement, Deepseek fournit une bonne transition vers une autre rupture. Ce n’est plus seulement que la Chine s’éveille : le Dragon est désormais debout, dans toute sa vigueur. Il y a certes l’intelligence artificielle, mais aussi la robotique, domaine sur lequel on pensait que les Américains et les Japonais conservaient la domination. Et même dans le domaine des semi-conducteurs, où l’on pensait que ASML avait cinq ans d’avance sur la lithographie, on voit apparaître des entreprises chinoises capables de rivaliser, voire de dépasser la technologie néerlandaise. La véritable rupture n’est-elle pas cette prise de conscience que l’Occident, avec une certaine suffisance, a longtemps regardé la Chine de haut, en croyant que l’innovation ne pouvait pas naître d’un régime autoritaire ? Alors qu’en réalité, la démographie impose sa loi, et que la Chine forme bien plus d’ingénieurs de haut niveau que nous.

Pierre-Yves Gauthier : C’est très juste. La Chine a été mise sous pression par les restrictions américaines sur toute la chaîne de valeur des semi-conducteurs. La faculté de Tsinghua a réagi, avec des moyens financiers conséquents. Des entreprises industrielles comme Huawei, très vexées, ont repris le dossier pour remonter la chaîne de valeur. Résultat : la Chine est désormais capable de produire des semi-conducteurs de très bon niveau. Certes, leurs performances économiques ne sont pas encore comparables à celles des Américains et Taïwanais, mais leurs microprocesseurs fonctionnent. Ils sont équivalents à ceux que l’on trouve dans des produits comme ceux d’Apple.

Le rattrapage a été fulgurant, grâce à un modèle d’intégration largement inspiré des occidentaux, notamment de celui d’ASML et des universités belges. Ce modèle associe la recherche universitaire à la R&D industrielle. En le reproduisant, les Chinois ont réussi à sortir des équipements à la pointe de la technologie, même si leurs rendements restent faibles pour le moment. Mais ils apprennent en marchant. Il est clair qu’ils nous ont rejoints bien plus vite que prévu sur un secteur que l’on pensait inaccessible pour encore dix ans. Je suis également d’accord pour dire que la même dynamique est en cours dans l’automobile, où la transformation a été spectaculaire en à peine deux ans.

Une avance technologique généralisée ?

Vincent Bezault : C’est peut-être l’une des ruptures les plus marquantes : nous ne sommes pas seulement rattrapés, mais parfois dépassés. C’est un constat difficile à accepter. Ressentez-vous cela également ?

Pierre-Yves Gauthier : Dans le secteur automobile, le constat est sans appel. Et pourtant, de nombreux investisseurs peinent encore à l’accepter. Certains, pour le dire franchement, continuent de penser qu’une voiture chinoise est synonyme de produit bas de gamme. C’est une forme de déni persistant. D’un point de vue boursier et stratégique, il est difficile d’admettre que les industriels chinois ont rattrapé, voire dépassé, leurs homologues occidentaux sur des segments clés.

Ce rattrapage ne s’est pas fait en cassant les prix, mais par une montée en puissance technique, portée par de véritables compétences industrielles.

Vincent Bezault : Une compétence que l’on retrouve aussi dans les réseaux électriques. La technologie était autrefois japonaise, aujourd’hui, elle est de plus en plus chinoise. Et l’électrification reste une tendance tectonique majeure, qui ne sera pas remise en cause. Il est fort probable que la Chine en récolte les bénéfices.

Pierre-Yves Gauthier : C’est vrai. Mais là encore, il y a une courbe d’apprentissage. Deux éléments sont à noter. D’abord, l’Europe a longtemps considéré que ses réseaux électriques étaient aux normes, notamment sur la haute tension. Or, intégrer le courant vert exige une refonte complète de ces réseaux. Nous avons vendu nos actifs, notamment aux Japonais. Aujourd’hui, il reste très peu de fournisseurs mondiaux : les Japonais et désormais les Chinois. Quand la Chine installe des éoliennes dans le désert de Gobi, elle doit tirer des lignes capables de résister au froid et à la neige. C’est une exigence technologique extrême. Ils ont donc appris, et pris une avance concrète dans la très haute tension, qui est un métier très technique, relevant de la physique appliquée. Résultat : quand un client européen commande aujourd’hui un transformateur très haute tension, il doit attendre un an et demi, qu’il soit livré par un Chinois ou un Japonais, car la demande est mondiale.

Pharmacie : la montée en puissance chinoise

Vincent Bezault : En poursuivant ce tour d’horizon des percées chinoises, il ne faudrait pas oublier le secteur de la pharmacie, où des surprises récentes sont également apparues.

Pierre-Yves Gauthier : La pharmacie a longtemps été un secteur très rentable pour les groupes européens, avec des molécules efficaces mais vendues à des prix modérés, car le système de tarification chinois est très strict. Mais depuis deux ans, la situation évolue. On l’a vu avec Asa, une très belle entreprise, qui s’est retrouvée en difficulté sur le marché chinois, faute d’avoir anticipé l’arrivée de concurrents locaux.

Aujourd’hui, même Novo Nordisk se retrouve concurrencé sur le segment de l’obésité, un enjeu sanitaire majeur en Chine. Sur les 18 derniers mois, une nouvelle dynamique est apparue. Novo a d’ailleurs contracté avec des acteurs chinois pour certaines variantes de traitement. Cela en dit long sur le niveau de compétence technique des laboratoires chinois.

On observe les mêmes tendances dans le secteur Medtech. Autrefois, aucun hôpital chinois n’était équipé autrement qu’en technologie occidentale. Aujourd’hui, certaines entreprises allemandes, pourtant très solides, ont perdu entre un tiers et la moitié de leur part de marché en Chine. Et il est peu probable qu’elles les récupèrent.

Médicaments anti-obésité : un bouleversement pour l’assurance

Vincent Bezault : Après le cas chinois, j’aimerais aborder un autre sujet, lui aussi porteur d’une rupture majeure. Il s’agit de la révolution en cours autour des traitements anti-obésité. Nous faisons ici un peu de prospective, mais c’est un sujet crucial à intégrer dans toute analyse d’investissement.

En dehors du cas emblématique de Novo Nordisk, dont la performance boursière récente a pu décevoir malgré des investissements massifs, la démocratisation de ces traitements aura des répercussions considérables. Elle modifiera en profondeur les dépenses de santé, mais aussi — et c’est moins souvent anticipé — les modèles économiques des assureurs. Un impact sous-estimé, mais potentiellement déterminant.

Pierre-Yves Gauthier : C’est une idée très récente, qui va nécessiter une évaluation rapide. Le monde de l’assurance doit probablement déjà s’intéresser à l’évolution des tables de mortalité. Le raisonnement est simple : un patient obèse n’est pas seulement confronté à un excès de poids, mais à toute une série de maladies associées. Ses statistiques de mortalité diffèrent sensiblement de la moyenne. Pour un assureur, cela entre en compte dans le calcul des risques, que ce soit sur un produit d’épargne ou une assurance vie. Si la mortalité est mal estimée, cela fausse l’ensemble du modèle. Et il se pourrait qu’elle devienne brutalement erronée, en raison de l’efficacité spectaculaire de ces nouveaux médicaments.

On parle de pertes de poids significatives – 5, 10, voire 15 % sur une année – ce qui est extrêmement rapide dans le monde médical. Et ces résultats sont accompagnés, semble-t-il, d’une amélioration du fonctionnement des organes vitaux, notamment du cœur. Cela pourrait donc se traduire par une augmentation de l’espérance de vie d’une grande partie de la population occidentale – en incluant la Chine. Pour l’industrie de l’assurance, ce pourrait être une mauvaise nouvelle si les risques sont mal estimés. Bien sûr, l’allongement de la vie crée aussi une demande croissante en santé, mais il y a un vrai enjeu actuariel à explorer.

Automobile : un cocktail dangereux

Vincent Bezault : L’objectif aujourd’hui est de proposer des pistes de réflexion concrètes. Car tous ces éléments devront, tôt ou tard, être intégrés dans les stratégies d’investissement. Parmi les risques encore peu explorés figure celui, pourtant majeur, d’un ralentissement de la croissance mondiale.

Un double choc se profile. D’un côté, une politique commerciale de plus en plus agressive menée par les États-Unis. De l’autre, une industrie automobile européenne fragilisée, déjà évoquée plus tôt, et dont la vulnérabilité structurelle pourrait peser lourdement sur l’économie.

Vous évoquiez tout à l’heure le déni, notamment chez certains investisseurs concernant la montée en puissance de l’industrie automobile chinoise. Mais il faut insister sur le fait que le tout électrique – ou du moins cette transition en cours – risque d’avoir un impact massif sur l’emploi. Cela a déjà été dit, mais mérite d’être rappelé : les conséquences macroéconomiques pourraient être très rudes. Dans un contexte d’incertitude accrue, qui freine investissement et consommation, cette pression supplémentaire pourrait être très douloureuse.

Pierre-Yves Gauthier : Effectivement. L’électrification est un sujet central, mais la mise en place de droits de douane vient s’ajouter et remet en cause une industrie mondialisée parmi les plus fragmentées au monde. Tous les acteurs, quels qu’ils soient, dépendent d’une chaîne de valeur complexe avec des allers-retours constants. Qu’il s’agisse de Mercedes ou de General Motors, leur modèle de production fait appel à des composants fabriqués au Canada, au Mexique, en Chine ou en Europe.

Si ces droits de douane s’appliquent dans la durée, l’industrie automobile pourrait véritablement plonger. En Europe, ce sont environ 13 millions de salariés qui dépendent directement ou indirectement de cette filière : constructeurs, équipementiers, assureurs, garages, infrastructures routières, bornes de recharge… L’impact potentiel est énorme. Cela concerne au premier chef l’Allemagne, dont l’économie est fortement dépendante du secteur automobile.

Je souhaite souligner un autre point : le poids boursier relatif des secteurs. L’automobile représentait environ 500 milliards d’euros de capitalisation. Aujourd’hui, nous sommes plutôt autour de 350 à 400 milliards. À l’inverse, le secteur de la défense a dépassé celui de l’automobile, avec moins d’entreprises cotées. Cela révèle un signal fort envoyé par les marchés sur la recomposition des priorités économiques.

Une allocation du capital sous pression

Vincent Bezault : Si l’on revient à la macroéconomie, il va falloir en construire des tanks pour compenser la chute de l’automobile… Cela semble peu probable. Ces ruptures, que nous avons évoquées, méritent vraiment d’être prises en compte. Et il reste un dernier point à discuter : la stratégie d’allocation du capital. Notamment aux États-Unis, avec ces méga-investissements dans l’IA. Ne sommes-nous pas face à une utilisation déraisonnable du capital ? Une mauvaise allocation ?

Pierre-Yves Gauthier : Oui, bien sûr.

Bulle IA : vers une correction brutale ?

Vincent Bezault : Est-ce que cela ne pourrait pas déclencher une correction majeure ?

Pierre-Yves Gauthier : C’est bien possible. Cela rappelle un peu les excès de la bulle TMT. Certains de nos auditeurs sont peut-être trop jeunes pour l’avoir vécue, mais cela avait donné lieu à une sanction brutale, en quelques semaines, à cause d’investissements massifs à rentabilité différée. Nous retrouvons aujourd’hui ce schéma avec l’IA. Cette idée circule depuis au moins 18 mois, mais elle pourrait être amplifiée par la crise de confiance provoquée par la politique très agressive de Donald Trump en matière de commerce.

Croissance des marges : des projections irréalistes ?

Vincent Bezault : Après avoir abordé de nombreux bouleversements structurels, il est temps de revenir au court terme, et notamment à ce qui pourrait justifier une posture prudente sur les marchés : les perspectives de croissance des entreprises européennes.

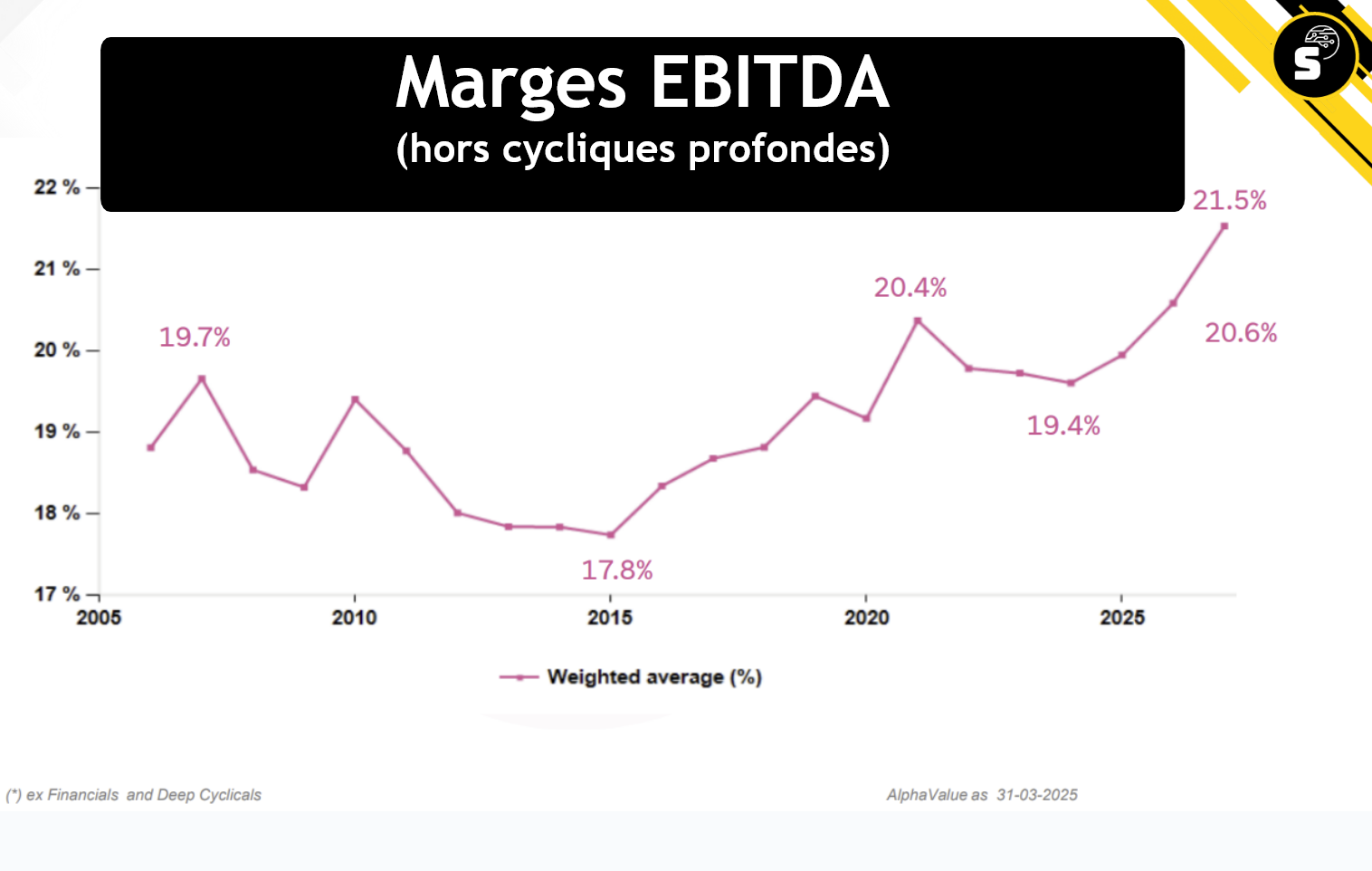

Pour illustrer ce point, je vais m’appuyer sur un graphique issu de l’une de vos présentations, qui met en lumière l’évolution des marges d’EBITDA, en excluant les secteurs cycliques profonds et les financières. Il s’agit donc du segment le plus robuste du marché.

Cf image ci-dessous

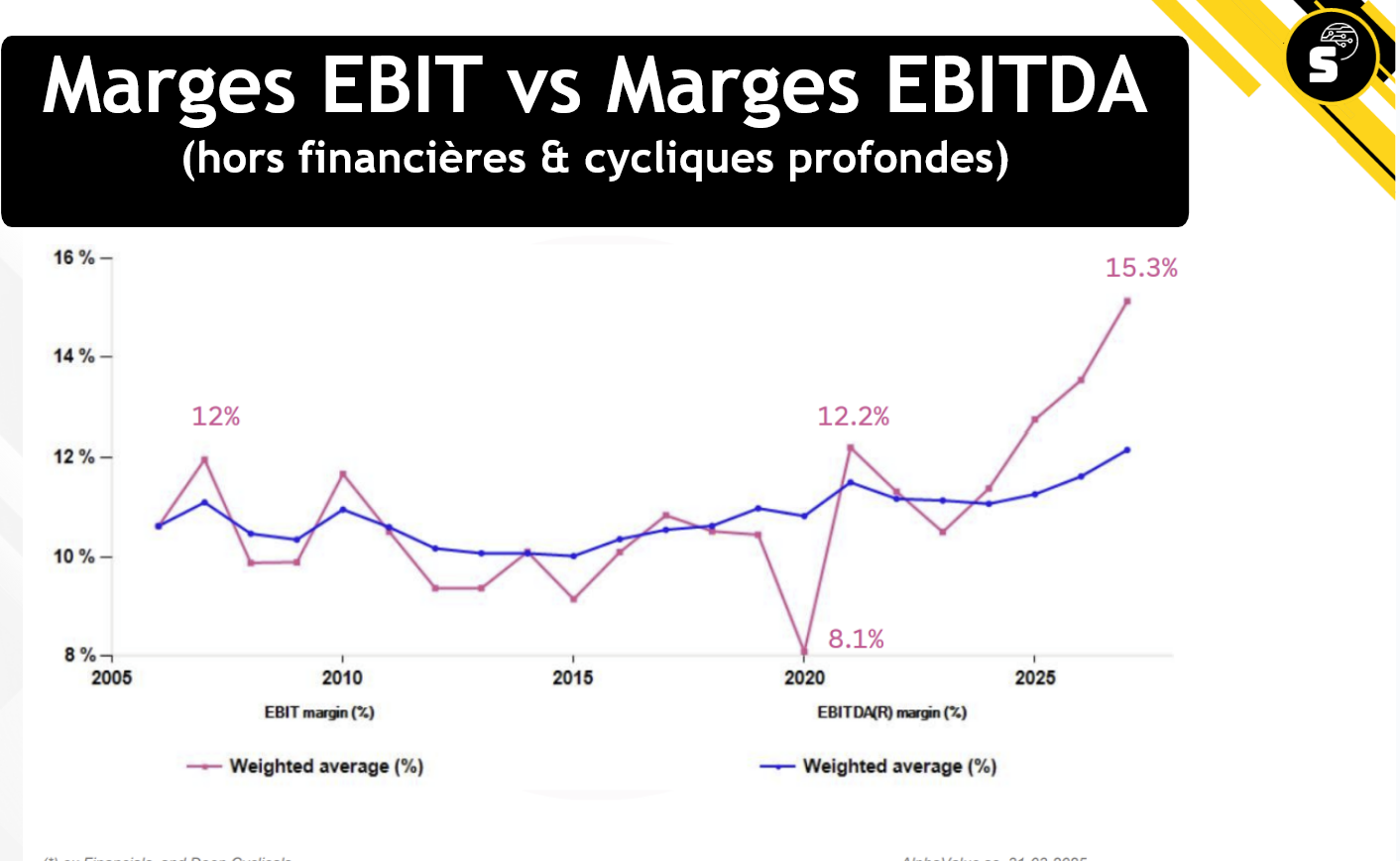

Ce qui frappe immédiatement, c’est l’écart croissant entre les marges d’EBITDA et les marges d’EBIT. Habituellement, ces deux indicateurs évoluent de manière assez parallèle. Or, dans ce cas précis, les marges d’EBIT s’envolent, bien au-delà de ce que suggèrent les données sur l’EBITDA. Un décalage inhabituel, qui soulève des questions sur la cohérence et la fiabilité des projections actuelles.

Pierre-Yves Gauthier : C’est effectivement le constat. Je rappelle que ces données proviennent de l’agrégation des analyses individuelles sur les 500 entreprises environ suivies par Alphavalue. Si chaque analyste respecte bien sa modélisation, le résultat global doit faire sens. Or, ici, les marges d’exploitation atteignent des niveaux jamais vus, ce qui semble hautement improbable.

Vincent Bezault : Nous observons actuellement des marges d’EBITDA avoisinant les 21,5 %, si l’on exclut les secteurs cycliques profonds et financiers. Un niveau historiquement élevé, que l’on pourrait qualifier de “top du top” pour cette partie du marché. Ce qui rend la situation encore plus notable, c’est le décalage très prononcé que l’on observe lorsqu’on compare les marges d’EBITDA aux marges d’EBIT. Habituellement, ces deux indicateurs évoluent de manière assez proche.

Mais ici, ce n’est pas le cas : les marges d’EBIT s’envolent, bien au-delà de ce que laisseraient présager les niveaux d’EBITDA. Un écart inhabituel et préoccupant, qui soulève des interrogations sur la cohérence des projections de rentabilité.

Pierre-Yves Gauthier : En réalité, la courbe bleue, pour des raisons d’analyse graphique, a été ré-ancrée sur la courbe rose. Ce n’est donc pas le niveau absolu de la bleue qui compte, mais sa dynamique par rapport à la rose. Il fallait recalibrer les échelles, sinon l’écart écrasait les signaux.

Ce qui nous interpelle, c’est l’explosion de la courbe rose, notamment sur l’année 2027, même si ce point reste fragile car les modèles pour cette échéance sont encore incomplets. Il se peut que les premières entreprises modélisées soient atypiquement rentables. Mais même la projection pour 2026 est au plus haut niveau jamais observé, ce qui n’a pas de sens. Il en va de même pour 2025.

On commence à percevoir, dans les récents résultats 2024, que les entreprises sont moins affirmatives sur l’environnement. Elles ne parlent pas de Trump, bien sûr, mais on entend en coulisses que leurs projections pour 2025 sont irréalistes. Elles devront sans doute les ajuster très vite, dès qu’un signal sur la direction de l’économie américaine apparaîtra. C’est cela qui rend les niveaux de marges attendus pour 2025 et 2026 aussi aberrants : des révisions baissières sont inévitables, comme cela a déjà été le cas lors des derniers exercices.

Valorisation, banques et poids des secteurs

Vincent Bezault : Concernant la valorisation des marchés, où en est-on exactement Pour l’ensemble du marché, on est proche de 15 fois les bénéfices pour une croissance des BPA de 6,4 %. En revanche, si l’on exclut les valeurs financières et les cycliques profondes, on atteint environ 18 fois les bénéfices pour une croissance des BPA de 9,2 %.

Pierre-Yves Gauthier : Exactement. C’est donc cher.

Vincent Bezault : Oui, c’est cher.

Pierre-Yves Gauthier : C’est cher, surtout pour un mois d’avril. Et on sait que les 9,2 % ne tiendront pas. Depuis trois ans, on observe une érosion moyenne de 5 % entre la première prévision annuelle – ici pour 2025 – et la réalisation effective. Et cela dans un contexte macroéconomique relativement stable. Or, nous venons d’évoquer des mouvements tectoniques, donc des frictions et des à-coups.

Vincent Bezault : Cela implique donc, là encore, qu’il faut rester prudent.

Pierre-Yves Gauthier : Oui, tout à fait.

Bancaire : encore du potentiel ?

Vincent Bezault : Il faut d’autant plus rester prudent que j’ai lu dans l’un de vos papiers que les banques pèsent lourdement dans la génération de bénéfices et de dividendes. Si l’on prend les grandes capitalisations européennes que vous suivez, les banques représentent 11 % de la capitalisation boursière, mais 18 % des bénéfices et 20 % des dividendes.

Pierre-Yves Gauthier : C’est effectivement le seul secteur à avoir bénéficié d’une révision haussière des résultats sur les douze derniers mois. Les banques sont donc devenues incontournables. C’est même, à mes yeux, l’une des surprises de 2024 — et ça continue en ce début d’année 2025. L’élan positif qui entoure le secteur bancaire ne faiblit pas.

Il faut dire que c’est une dynamique largement européenne. Contrairement à d’autres secteurs, les grandes banques exportent peu : elles restent majoritairement des banques de dépôts. Et c’est précisément ce positionnement qui leur confère aujourd’hui une lecture défensive. On observe même un retour de capitaux étrangers, notamment américains, vers ces valeurs. Leur logique est simple : une banque valorisée une fois la valeur de ses fonds propres, ce n’est pas si cher. On oublie parfois qu’il y a encore 3 ou 4 ans, ces mêmes banques se négociaient à 0,5 fois les fonds propres.

Depuis, la valorisation a doublé, les résultats restent solides — très “orthodoxes” — et surtout, les dividendes sont colossaux. Aujourd’hui, le secteur bancaire représente environ 20 % du stock de dividendes en Europe, mais si l’on regarde la croissance des dividendes, la part des banques est encore plus écrasante. On ne peut pas les éviter dans une stratégie dividende.

Reste une question : comment interpréter ce signal ? Car oui, les banques rendent de l’argent à leurs actionnaires et font le job. Mais si elles finissent par représenter une part démesurée de l’activité économique, c’est sans doute le signe avancé d’un déséquilibre. Autrement dit, si les profits bancaires continuent de croître alors que l’économie réelle — l’industrie, la production, la transformation — ralentit, cela peut traduire une déformation inquiétante. Et c’est souvent ce genre de divergence qui précède une montée des risques.

Utilities, télécoms, assurance : où se réfugier ?

Vincent Bezault : Je vous propose un balayage sectoriel rapide, pour voir ce que le marché semble plébisciter et ce que vous en pensez. Sur une semaine, les utilities ont été mises à l’honneur. Peut-être parce que ce sont des activités peu exposées aux droits de douane ? Même chose pour les télécoms, non ?

Pierre-Yves Gauthier : Bien sûr. Ce sont des valeurs domestiques, focalisées sur l’Europe. Acheter une utility, c’est une façon simple d’éviter le risque américain. À l’inverse, un grand groupe pharmaceutique réalise souvent 30 % de son activité aux États-Unis. Ce n’est pas le cas des utilities. Il y a bien quelques activités liées à l’électricité verte aux États-Unis, mais cela reste marginal dans leur valorisation. Les télécoms partagent ce profil, notamment les groupes nordiques, très concentrés sur des territoires restreints, comme les pays scandinaves et baltes.

Vincent Bezault : Sur dix jours, on observe aussi que le pétrole a été recherché.

Pierre-Yves Gauthier : Oui, mais là, l’interprétation est plus incertaine. Il n’y a pas de pénurie, ni de reprise économique chinoise suffisante pour expliquer cette hausse. Il y a bien les menaces américaines sur les flux iraniens ou russes, mais elles restent théoriques. Les cours du brut restent dans une zone raisonnable, autour de 70 à 75 dollars. Peut-être s’agit-il simplement d’un mouvement défensif, car le pétrole verse des dividendes réguliers, ce qui plaît en période d’incertitude.

Vincent Bezault : Les semi-conducteurs, eux, enchaînent les mauvaises performances.

Pierre-Yves Gauthier : C’est un phénomène troublant, à rapprocher des réflexions précédentes sur une concurrence chinoise émergente et des investissements récents qui peinent à se justifier.

Vincent Bezault : Le secteur des biens d’équipement est aussi en repli. C’est la crainte d’un ralentissement américain qui domine ?

Pierre-Yves Gauthier : C’est un secteur très lié aux États-Unis, à la fois en production et en exportation. Il y a peut-être aussi une anticipation d’une hausse des droits de douane. Cela dit, je ne pense pas que les cours intègrent déjà une baisse réelle de la demande. Ce sont des projets longs, avec une inertie importante. Ce sont des valeurs late cyclicals, qui ne disparaissent pas en premier. Les voir corrigées est surprenant, et je ne suis pas très à l’aise pour interpréter cela précisément.

Recommandations sectorielles : pharma, assurance et agroalimentaire

Vincent Bezault : En résumé, nous avons vu que les télécoms et les utilities ont bien performé récemment, ce qui a du sens dans un marché en quête de protection. Quels secteurs recommandez-vous aujourd’hui ?

Pierre-Yves Gauthier : En adoptant une approche contrariante et compte tenu des valorisations, je pense que la pharmacie reste une bonne idée. Elle n’a pas brillé récemment, mais son potentiel reste intact. Je resterais aussi positionné sur l’assurance, qui a toujours su facturer efficacement la protection contre les aléas. Ce modèle ne va pas disparaître, qu’il soit américain ou non.

Vincent Bezault : Et en ce qui concerne le risque lié à l’évolution des tables de mortalité dont vous parliez tout à l’heure, ce n’est pas encore immédiat ?

Pierre-Yves Gauthier : Non, ce sera un enjeu à venir, peut-être dans 3 à 6 mois. Pour l’instant, l’assurance reste solide. Pour les télécoms, c’est plus délicat. Ce sont des valeurs qui n’étaient pas chères, mais qui ont connu une hausse rapide. On ne sait pas trop à quel moment les acheter. Il y a un risque que le mouvement s’essouffle. Mais à court terme, sur deux mois, cela reste défendable.

Et puis il y a le secteur agroalimentaire, qui n’a rien fait depuis deux ans. Les valorisations sont très bon marché, donc c’est tentant. On peut regarder Danone, dont le management a changé, avec des signes positifs. Même Diageo, qui affiche des niveaux de valorisation très faibles. Il y a probablement un point bas, ce qui en fait une idée intéressante à moyen terme.

Vincent Bezault : Donc, une approche contrariante, avec une préférence pour la pharma, l’assurance et peut-être l’agroalimentaire. Et sur les télécoms, prudence. Vous restez exposé aux banques, sans surpondérer ?

Pierre-Yves Gauthier : On peut rester exposé aux banques, mais sans excès. Pour ceux qui sont à poids de marché, soit environ 11 % de la capitalisation, le contexte actuel peut justifier de prendre quelques profits.

Vincent Bezault : Et concernant les utilities ?

Pierre-Yves Gauthier : En privilégiant les groupes qui bénéficient d’une diversification géographique solide. Et, dans les faits, un nom revient systématiquement lorsqu’on applique ce critère : Iberdrola.

Retrouvez l’intégralité de cet entretien en cliquant sur la vidéo ci-dessus