Christian Parisot, fondateur d’Altaïr Economics, analyse les perspectives des marchés financiers dans un contexte de tensions géopolitiques. Entre choc énergétique, inflation persistante et décalage entre macroéconomie et attentes des analystes, les investisseurs doivent-ils encore croire au rebond des actions ?

Un choc géopolitique qui rebat les cartes des marchés financiers

Les marchés financiers évoluent aujourd’hui dans un environnement où chaque information liée à la guerre au Moyen–Orient déclenche des réactions immédiates. Jour après jour, les indices réagissent à l’actualité, traduisant une sensibilité extrême à ce choc géopolitique.

Ce conflit constitue un facteur de déstabilisation évident pour l’économie mondiale. Pourtant, tout laisse penser que ses conséquences ne sont pas encore pleinement intégrées par l’ensemble des acteurs.

Derrière cette volatilité quotidienne, une question centrale s’impose : que se passera–t–il une fois le conflit terminé ? Lorsque la visibilité reviendra, faudra–t–il adopter le même comportement que lors des crises précédentes ?

Au cours des dernières années, les investisseurs ont été confrontés à de multiples épisodes de tension. À chaque fois, une même stratégie s’est imposée : acheter les points bas. Le “buy the dip” est devenu un réflexe presque automatique. Une fois la crise dissipée, les marchés ont systématiquement rebondi, offrant des performances significatives dans les mois suivants.

Mais ce schéma peut–il encore fonctionner aujourd’hui ?

Faut–il, dès les premiers signaux d’accalmie, reprendre du risque et se repositionner sur les actifs risqués ? Ou bien sommes–nous face à un choc d’une nature différente, potentiellement plus durable ?

Le détroit d’Ormuz : un point de blocage critique

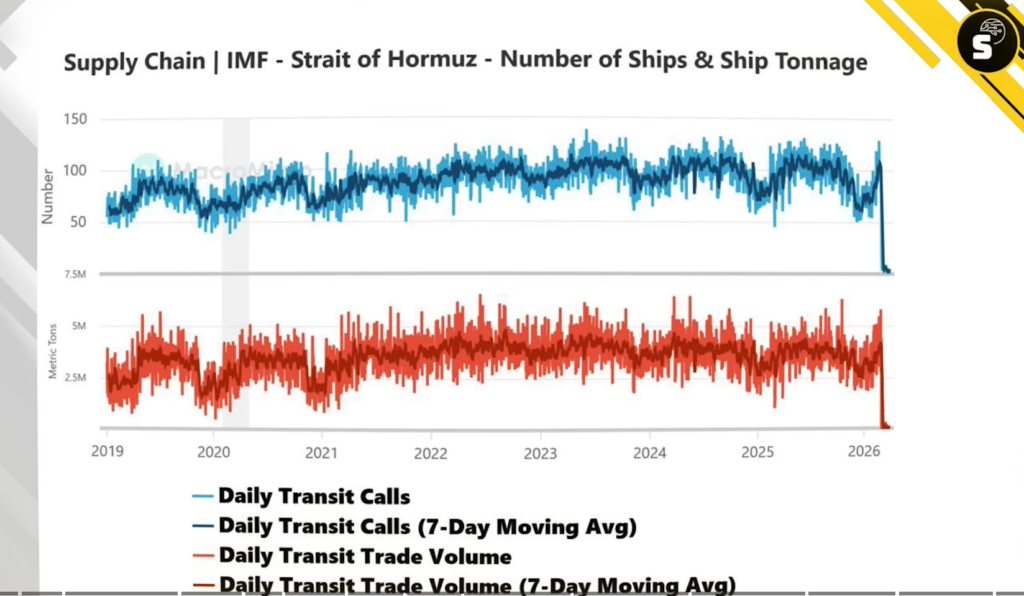

Le premier élément à considérer est bien identifié : le blocage du détroit d’Ormuz.

Ce point de passage stratégique est aujourd’hui fortement perturbé. Le trafic maritime y est quasiment à l’arrêt, même si quelques navires parviennent encore à circuler. La situation reste néanmoins extrêmement tendue et traduit un choc d’une intensité rare.

Ce détroit joue un rôle clé dans les échanges entre le Moyen–Orient et le reste du monde. Il ne s’agit pas simplement d’une voie maritime parmi d’autres, mais d’un véritable nœud économique et commercial.

Certes, le Moyen–Orient ne représente qu’environ 5 % du commerce mondial. Mais cette lecture est trompeuse. La nature des flux qui transitent par cette zone est essentielle et difficilement substituable. Il ne s’agit pas de biens interchangeables que l’on pourrait facilement remplacer par des importations provenant d’autres régions.

Par ailleurs, cette région constitue également un marché important en matière d’importations. Elle ne se limite donc pas à un rôle d’exportateur, mais agit comme un véritable centre d’échanges.

Le blocage actuel dépasse donc largement la seule question géopolitique : il touche directement à l’équilibre des flux économiques mondiaux.

Un retour à la normale… en apparence seulement

À première vue, on pourrait considérer que ce blocage est purement conjoncturel. Dans cette lecture, une résolution diplomatique permettrait un retour rapide à la normale.

Si les négociations aboutissent et que le détroit est de nouveau ouvert, le trafic maritime pourrait effectivement reprendre rapidement. Les flux commerciaux seraient rétablis et l’économie mondiale retrouverait une certaine fluidité.

Mais cette vision reste incomplète.

Car même dans ce scénario, les conséquences du conflit ne disparaîtront pas instantanément. La reprise des échanges ne signifie pas que les capacités de production, les infrastructures et les chaînes logistiques retrouveront immédiatement leur état initial.

Des destructions aux effets durables

Un point essentiel doit être intégré : certaines capacités de production ont été durablement affectées.

Le Qatar, notamment, a été particulièrement touché sur ses capacités gazières. Ces destructions ne peuvent pas être réparées instantanément. La remise en route des installations nécessitera du temps, des investissements et une reconstitution progressive des infrastructures.

Il en va de même pour les champs pétroliers. Leur redémarrage ne peut pas être immédiat. La production reprendra progressivement, avec des niveaux initialement inférieurs à ceux d’avant–crise.

Cela signifie que les tensions sur les matières premières ne disparaîtront pas avec la fin du conflit. Elles pourraient, au contraire, persister pendant plusieurs mois, voire sur l’ensemble de l’année.

Ainsi, même en cas de normalisation rapide du trafic maritime, l’impact économique restera significatif.

Un choc énergétique structurel

Le premier canal de transmission de ce choc concerne le secteur énergétique.

Les prix du pétrole n’ont aucune raison de revenir à leurs niveaux d’avant–crise. Même dans un scénario favorable, un retour vers des niveaux plus modérés ne signifiera pas un retour aux conditions antérieures.

On pourrait envisager un pétrole autour de 90 dollars le baril, plutôt qu’un retour vers 70 dollars. Cela reste inférieur aux niveaux les plus extrêmes observés pendant la crise, mais cela constitue malgré tout une hausse durable.

Cette situation implique une augmentation des coûts de production pour les entreprises. Ces coûts plus élevés se diffusent progressivement dans l’ensemble de l’économie, affectant les marges et alimentant les tensions inflationnistes.

Le choc énergétique n’est donc pas simplement ponctuel : il modifie durablement les conditions économiques.

Un choc de demande : le Moyen–Orient affaibli

Le deuxième canal de transmission concerne la demande.

Le Moyen–Orient est un client important pour de nombreuses économies. Or, les destructions liées au conflit vont peser sur sa capacité à consommer et à investir.

Les priorités vont se déplacer vers la reconstruction des infrastructures et la remise en route des capacités de production. Cela se fera au détriment des importations et des échanges commerciaux.

Selon les estimations de l’ONU, la région pourrait perdre près de 6 points de PIB sur l’année. Une telle contraction est loin d’être anodine.

Une baisse d’activité de cette ampleur entraîne des conséquences en chaîne : baisse des revenus, réduction de la consommation, recul des investissements.

Ce choc ne se limite donc pas à une zone géographique : il se propage à l’ensemble de l’économie mondiale.

Un diagnostic partagé… mais sous–estimé

Sur ce point, le consensus est assez large. La guerre au Moyen–Orient laissera des traces. Elle se traduira par une croissance plus faible et une inflation plus élevée.

Mais ce qui surprend, c’est que cet impact semble encore sous–estimé.

Les premières données disponibles montrent déjà des signes de désorganisation. Les enquêtes économiques mettent en évidence des difficultés croissantes dans les chaînes de production.

On observe notamment des baisses de cadence dans certains secteurs industriels, liées à des tensions sur l’approvisionnement.

Ces éléments suggèrent que l’économie ne fait pas face à un simple choc temporaire, mais à une perturbation plus profonde.

Des tensions sur les chaînes d’approvisionnement

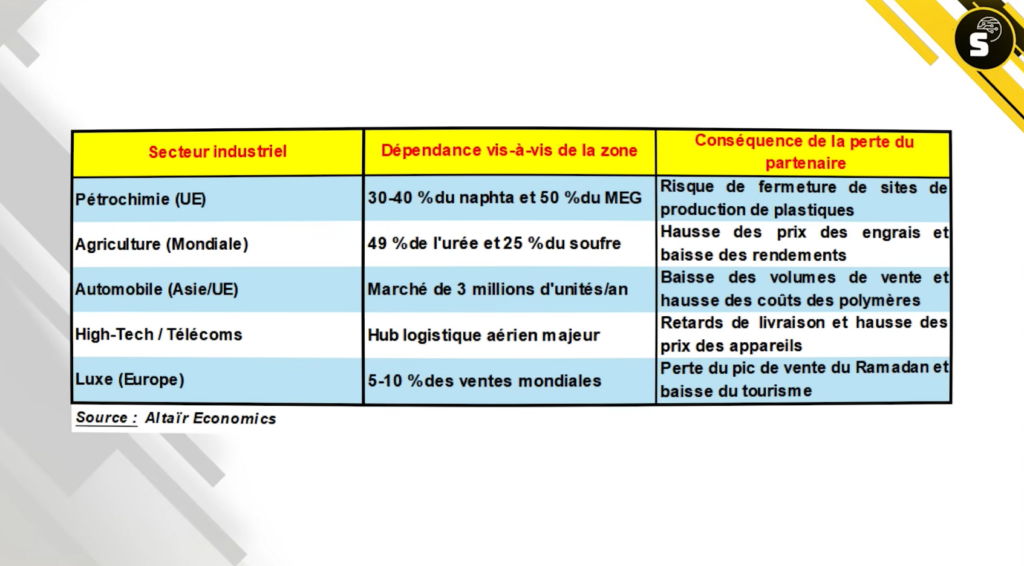

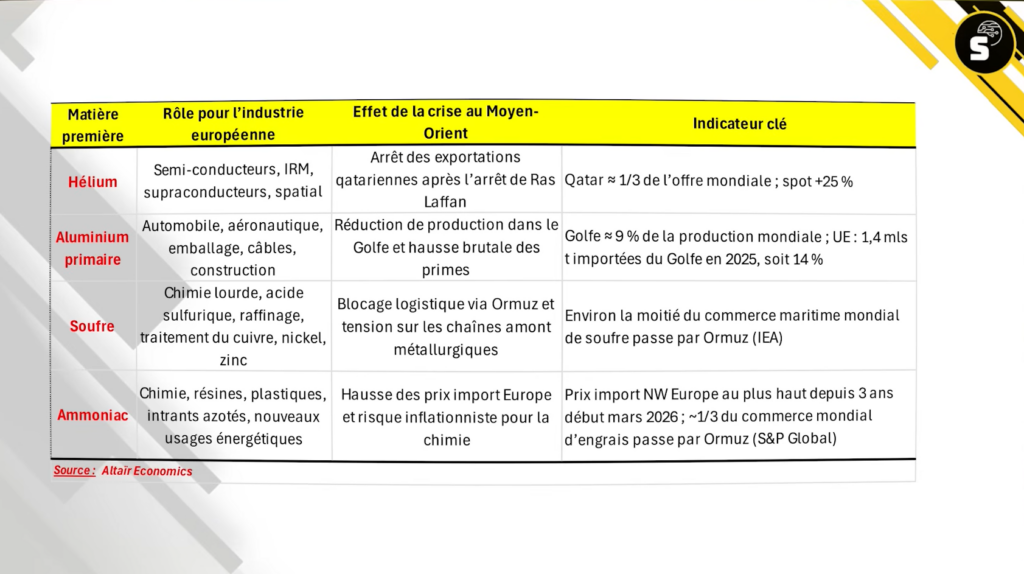

Les tensions ne se limitent pas au pétrole.

Plusieurs matières premières essentielles sont concernées. Certaines sont directement liées au pétrole, d’autres sont produites majoritairement dans la région.

L’hélium, par exemple, est indispensable à la production de semi–conducteurs. Sa raréfaction pourrait perturber l’ensemble du secteur technologique.

Le secteur automobile est également exposé, notamment à travers l’aluminium, dont certaines capacités de production ont été affectées.

Le soufre et l’ammoniaque, utilisés dans la production d’engrais, pourraient également venir à manquer, avec des conséquences sur les prix agricoles.

Ces tensions illustrent une réalité plus large : les chaînes d’approvisionnement mondiales sont fragilisées.

Une normalisation lente, même en cas d’apaisement

Même si le conflit s’arrêtait immédiatement, la normalisation ne serait pas instantanée.

Les acteurs industriels eux–mêmes anticipent une période de transition longue. Les tensions sur les approvisionnements devraient persister tout au long de l’année 2026.

Cela signifie que l’économie mondiale devra composer avec ces contraintes pendant plusieurs mois.

Un décalage frappant avec les anticipations de marché

C’est ici que le constat devient particulièrement intéressant.

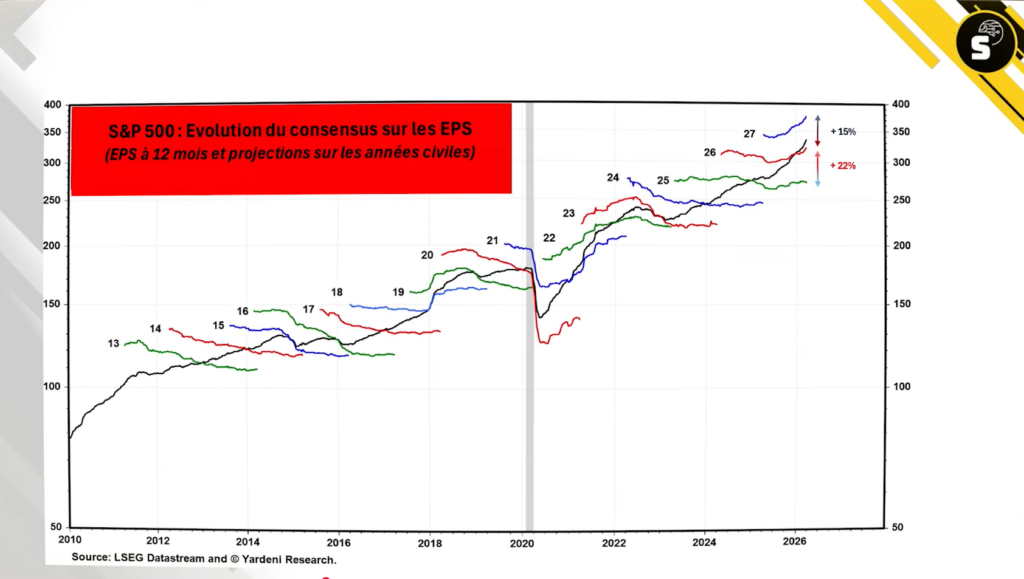

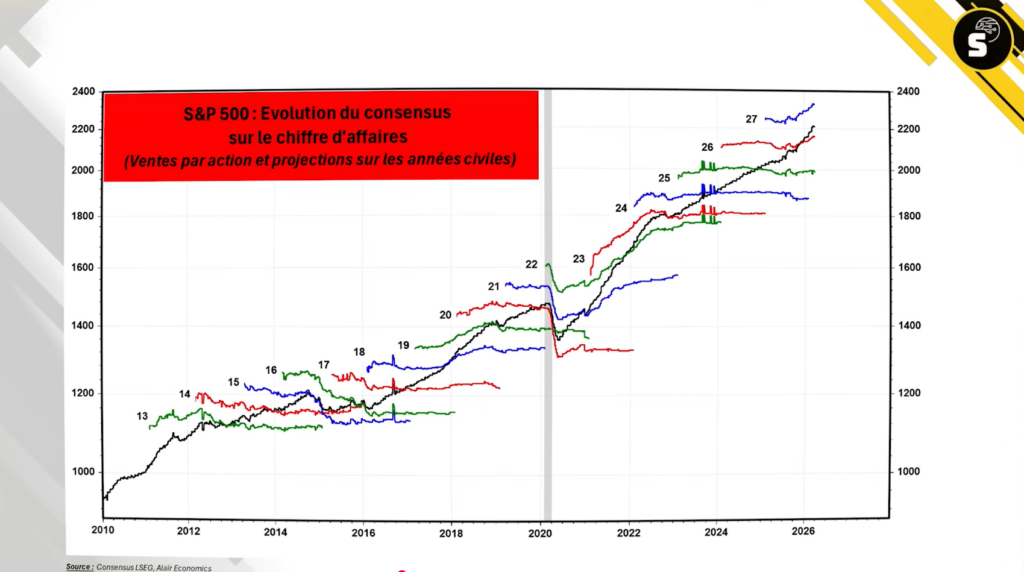

Malgré ces éléments, les analystes financiers ne semblent pas intégrer pleinement ces risques.

Les projections de résultats ne sont pas revues à la baisse. Au contraire, certaines estimations sont même révisées à la hausse, notamment en termes de bénéfices par action.

Ce décalage entre la réalité macroéconomique et les anticipations de marché pose question.

D’un côté, les économistes évoquent un ralentissement de la croissance et une hausse de l’inflation. De l’autre, les analystes continuent d’anticiper une progression des résultats.

Cette divergence constitue l’un des points clés de l’analyse.

Macro vs micro : un décalage de plus en plus intenable

Le point le plus troublant dans la situation actuelle réside dans l’écart croissant entre deux lectures de l’économie.

D’un côté, les économistes décrivent un environnement marqué par un ralentissement de la croissance mondiale et une remontée de l’inflation. De l’autre, les analystes financiers continuent de projeter une progression des résultats des entreprises.

Ce décalage n’est pas anodin. Il repose en réalité sur des approches différentes.

Les économistes raisonnent en volume d’activité. Ils s’intéressent à la production, à la consommation, à la dynamique globale de l’économie. Dans cette logique, un choc comme celui observé aujourd’hui conduit mécaniquement à une dégradation de la croissance.

Les analystes, eux, raisonnent davantage en valeur. Dans un environnement inflationniste, une hausse des prix peut soutenir les chiffres d’affaires. Si les entreprises parviennent à répercuter les hausses de coûts, les revenus peuvent continuer à progresser.

C’est ce raisonnement qui explique pourquoi, malgré un contexte macroéconomique dégradé, les projections de bénéfices par action restent orientées à la hausse.

Mais cette lecture suppose un élément clé : la stabilité des marges.

Risque de pincement des marges ?

C’est précisément sur ce point que se situe la fragilité du scénario des analystes.

Dans leurs projections, le risque de pincement des marges est largement absent. Cela implique une hypothèse implicite forte : les entreprises seraient capables d’absorber la hausse des coûts ou de la répercuter intégralement sur leurs prix de vente, sans perte de volumes.

Autrement dit, la hausse des prix compenserait une éventuelle baisse de la demande.

Ce scénario correspond à une économie résiliente, capable d’absorber un choc inflationniste sans détérioration significative de la rentabilité.

Mais cette hypothèse apparaît de plus en plus fragile.

Secteur technologique : un cas à part ?

Cette divergence est particulièrement visible dans le secteur technologique.

Ce secteur a récemment été pénalisé par la remontée des taux longs, qui a pesé sur les valorisations des valeurs de croissance. Les investisseurs ont réduit leur exposition à ces actifs jugés risqués.

Aujourd’hui, dans une logique de rebond, ces valeurs apparaissent comme des candidates naturelles à un repositionnement. D’autant que les projections de résultats restent solides, voire en amélioration.

Cela alimente l’idée d’un retour du “buy the dip”, notamment sur les marchés américains.

Mais là encore, cette lecture repose sur l’hypothèse d’un choc temporaire.

Un choc bien plus violent que les précédents ?

Or, la nature du choc actuel diffère sensiblement des épisodes passés.

Contrairement aux crises précédentes, souvent étalées dans le temps, le choc lié au conflit au Moyen–Orient est particulièrement brutal. Il s’est matérialisé en l’espace de quelques semaines, avec des effets immédiats sur les prix de l’énergie et les chaînes d’approvisionnement.

Cette intensité rend l’impact plus difficile à absorber.

Il devient alors compliqué d’imaginer que les entreprises ne seront pas contraintes de réviser leurs anticipations.

Des résultats d’entreprises sous pression

Les prochaines publications devraient progressivement refléter cette réalité.

Les entreprises devront composer avec une hausse des coûts qu’elles ne pourront pas toujours répercuter intégralement. Cette contrainte est d’autant plus forte que la demande, notamment aux États–Unis, montre des signes de fragilité.

Le consommateur américain, en particulier, apparaît vulnérable. La hausse des prix de l’essence a largement absorbé les effets positifs des mesures de soutien budgétaire, notamment les tax refunds.

Ces transferts fiscaux auraient dû soutenir la consommation. Mais leur impact a été neutralisé par la hausse des dépenses contraintes.

Dans ce contexte, la capacité des entreprises à maintenir leurs marges devient incertaine.

Un consommateur sous contrainte

Le comportement du consommateur est un élément central de l’équation.

Aux États–Unis, la consommation constitue un moteur essentiel de la croissance. Or, la hausse des prix de l’énergie agit comme un impôt supplémentaire, réduisant le pouvoir d’achat disponible.

Même si l’inflation n’augmente que d’un point – par exemple de 3 % à 4 % – l’impact peut être significatif. Une telle évolution suffit à modifier les comportements et à freiner la demande.

Les ménages deviennent plus prudents, reportent certaines dépenses et arbitrent davantage leurs achats.

Cette dynamique pèse directement sur les revenus des entreprises.

Inflation persistante et incertitudes supplémentaires

Au–delà de l’énergie, d’autres facteurs viennent renforcer les tensions inflationnistes.

Les prix dans les services restent élevés, malgré les attentes de ralentissement. Ce phénomène interroge, y compris les banquiers centraux, qui peinent à expliquer cette résistance.

Par ailleurs, les droits de douane constituent une source supplémentaire d’incertitude. Des ajustements sont attendus dans les prochains mois, ce qui pourrait encore renchérir les coûts pour les importateurs.

Ces éléments contribuent à entretenir un climat inflationniste durable.

Banques centrales : un outil inadapté au choc actuel

Face à cette situation, les banques centrales se retrouvent dans une position délicate.

Leur outil principal — la politique monétaire — est mal adapté à un choc d’offre. Augmenter les taux d’intérêt ne permet pas de produire davantage de pétrole ni de résoudre les tensions sur les chaînes d’approvisionnement.

Dans un premier temps, les banquiers centraux ont adopté un discours ferme, insistant sur leur volonté de contenir l’inflation. Cette posture a provoqué une remontée des taux longs, pénalisant notamment les valeurs de croissance.

Mais ce positionnement a rapidement évolué.

Les banques centrales ont pris conscience des limites de leur action. Elles ont adopté un ton plus prudent, reconnaissant implicitement qu’un resserrement monétaire excessif pourrait aggraver la situation.

Vers un statu quo monétaire

Le scénario qui se dessine est celui d’un statu quo.

Les banques centrales ne devraient ni relever fortement leurs taux, ni les baisser rapidement. Elles adopteront une posture attentiste, observant l’évolution de l’inflation et de la croissance.

Cette situation prive les marchés d’un soutien monétaire, sans pour autant constituer un facteur de durcissement supplémentaire.

Autrement dit, les investisseurs ne peuvent plus compter sur les banques centrales pour soutenir les valorisations.

Un rebond technique… mais limité

Dans ce contexte, un rebond des marchés reste possible.

Après une phase de correction, un retour de la confiance peut entraîner un mouvement de reprise. Les investisseurs pourraient considérer que les craintes ont été exagérées et se repositionner sur les actifs risqués.

Mais ce rebond serait avant tout technique.

Il ne refléterait pas une amélioration des fondamentaux économiques, mais plutôt un ajustement de court terme.

Des valorisations trompeuses

Les niveaux de valorisation actuels peuvent sembler attractifs.

Le recul des ratios de type PER donne l’impression que les marchés sont devenus moins chers. Mais cette lecture repose sur des projections de résultats qui pourraient être révisées à la baisse.

Si les bénéfices attendus diminuent, les valorisations réelles pourraient apparaître beaucoup moins attractives.

Un changement de stratégie nécessaire

Dans ce contexte, la stratégie d’investissement doit évoluer.

Il devient risqué d’adopter une approche globale des indices. Les investisseurs doivent privilégier une sélection plus fine des valeurs.

Les secteurs les plus exposés aux tensions sur les coûts et aux perturbations des chaînes d’approvisionnement apparaissent particulièrement vulnérables. Cela concerne notamment les industries fortement dépendantes de l’énergie ou des matières premières.

À l’inverse, les entreprises capables de préserver leurs marges et de résister à la volatilité devraient mieux performer.

La fin du réflexe automatique “buy the dip”

Le point central de l’analyse est là.

Le “buy the dip” ne peut plus être considéré comme une stratégie automatique. Le contexte a changé. Le choc actuel n’est pas comparable aux crises précédentes.

Certes, un rebond est probable. Mais il ne garantit pas un retour rapide aux niveaux antérieurs.

Les conséquences du conflit – hausse des coûts, inflation, perturbations industrielles – continueront de peser sur l’économie.

Une convergence inévitable

L’écart entre la vision des économistes et celle des analystes ne pourra pas durer indéfiniment.

À un moment donné, les deux approches devront converger.

Le principal risque est que cette convergence se fasse par une révision à la baisse des anticipations de résultats.

Autrement dit, que la réalité macroéconomique finisse par s’imposer aux marchés.

Christian Parisot

Fondateur d’Altaïr Economics

Actions/Décisions, Top Picks U.S. et Sélection Elite, voici quelques unes de nos offres qui vous aideront à bâtir un portefeuille solide dans la durée !