Le Piège de l’Intuition

“Vends tout maintenant, ça va être pire demain !”.

Qui ne s’est pas déjà confronté à pareil doute lorsque les marchés virent au rouge.Quand les prix dévissent brutalement, la tentation de capituler à son tour est souvent plus prégnante que l’envie de se montrer résilient et patient. C’est une attitude psychologique dont nous avons déjà parlé au travers des nombreux biais psychologiques que nous avons couverts et qui empoisonnent notre prise de décision.

Cependant, dans ce climat de tension où sont tenaces les craintes d’un décrochage violent de marchés toujours à des niveaux élevés avec l’emballement autour de l’IA et de la tech, il nous paraît opportun de questionner la stratégie optimale à adopter si la bourse venait effectivement à subir une baisse.

Et cela, pour deux raisons fondamentales :

La nature de la baisse : elle peut être violente ou lente, mais arriver au même point bas. La préparation n’est pas la même, et le stress généré non plus. Néanmoins, il faut être capable de l’endurer dans les deux cas.

L’après-coup : C’est le moment critique qui vient juste après la baisse. Entre rachat opportun et absence totale d’exposition, comment arbitrer ?

Comme on l’a déjà exprimé au détour d’une publication, il y a une élasticité à l’œuvre en ce qui concerne les mouvements de prix. Une baisse a tendance à déclencher une hausse, et non à se creuser davantage. Du moins en termes statistiques, naturellement.

Celles-ci contredisent l’intuition de céder à la panique pour préserver son capital, mais de là à dire qu’il faut coûte que coûte demeurer sur un marché en fermant les yeux… Il ne faut pas se faire piéger non plus. Chaque période et chaque marché sont différents. Tout pourrait ne pas se passer comme attendu.

C’est cet entre-deux plutôt nébuleux qui nous intéresse.

Jusqu’à quel point l’intuition de la panique doit être entendue et suivie ? Et surtout, avec quelle stratégie ?

La réalité statistique : le cimetière des “Market Timers”

Essayer de sortir du marché “juste pour éviter l’orage” est la méthode la plus efficace pour détruire votre performance à long terme.

Et pourquoi cela ?

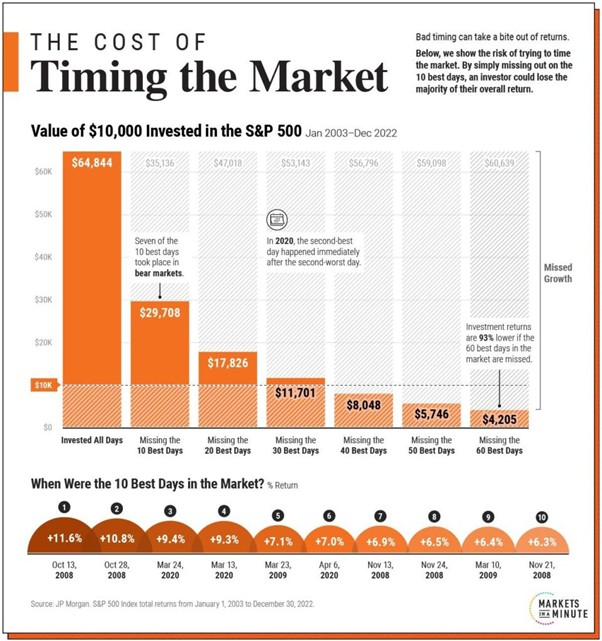

À cause d’un phénomène statistique appelé le clustering de volatilité. Les études historiques (notamment celles de JP Morgan et Bank of America sur le S&P 500) montrent une corrélation perverse : les meilleures journées de bourse surviennent presque toujours à proximité immédiate des pires journées.

Une élasticité qui n’est pas intuitive, mais qui en plus d’être réelle, est indispensable à la survie de votre capital sur le long-terme, compte tenu des baisses très régulières que subit le marché.

Ce sont les fameuses “10 meilleures journées de performance” dont on parlait très récemment. Elles font toute la différence à long-terme. Les manquer, c’est perdre jusqu’à presque 70% de performance, ce qui est colossal.

Vendre après une clôture baissière, c’est payer la baisse, et ne pas encaisser la reprise. Et le plus contrariant dans cette histoire, c’est que bien sûr, ces clôtures baissières surviennent précisément à des moments où la pression vendeuse est insoutenable.

Les 10 meilleures journées boursières entre 2003 et 2022 sont survenues lors de la crise de 2008, et de la crise du COVID pour l’essentiel. Très facile à constater après coup, beaucoup moins en pleine séance lorsque le monde voit rouge.