Dans cet entretien, Vincent Bezault interroge Régis Yankovici, fondateur de Luxavie, sur l’évolution spectaculaire de l’or, les raisons de cette envolée et surtout les risques d’un retournement. Entre spéculation, politique monétaire américaine et signaux techniques, Régis Yankovici dévoile pourquoi il a réduit massivement son exposition et où il voit désormais des opportunités.

Vincent Bezault : Régis, d’abord bravo : au printemps 2024, vous aviez recommandé une exposition forte à l’or, estimant qu’un puissant mouvement haussier approchait. L’once a effectivement frôlé les 4 400 dollars, un doublement en dix-huit mois. Aujourd’hui, après un repli vers 3 900 dollars puis un retour autour de 4 200, la question est évidente : faut-il rester exposé ?

Régis Yankovici : C’est une double satisfaction. D’abord parce que cela a enrichi toutes les personnes qui nous ont suivis, y compris les clients que je gère chez Luxavie, et ceux qui suivent Synapses. Ensuite parce que c’est une validation de notre méthodologie. Partir d’un principe théorique et constater qu’il fonctionne en pratique, c’est toujours réjouissant.

Et dans ce cas précis, cela a fonctionné vite et fort. Lorsque nous en parlions au printemps 2024, l’or évoluait entre 1 900 et 2 000 dollars. Aujourd’hui, comme vous l’avez indiqué, nous sommes montés jusqu’à 4 400 dollars. On a donc quasiment doublé en 18 mois, ce qui est un mouvement absolument exceptionnel. On doit remonter aux années 70-80 pour retrouver une telle vigueur. C’est d’une rareté considérable.

L’heure du bilan : palladium et mines d’or

Vincent Bezault : Et vos autres idées du moment avaient également été payantes : vous aviez mentionné le palladium et les mines d’or, qui ont aussi très fortement progressé.

Régis Yankovici : L’or était alors en phase de consolidation, et j’avais suggéré de diversifier vers le palladium et de ne pas négliger les minières. Résultat : les mines d’or ont presque doublé en moins d’un an, et le palladium a pris 50 %. Mais ça, c’est pour le passé. Les gens qui nous regardent attendent aujourd’hui qu’on se mouille sur la suite.

L’or : une protection universelle… vraiment ?

Vincent Bezault : Aujourd’hui, beaucoup considèrent que l’or est une protection contre les risques géopolitiques, contre l’inflation, contre la perte de valeur des monnaies, sans oublier l’appétit des banques centrales. Tout cela milite-t-il pour une poursuite de la hausse du cours de l’once d’or ?

Régis Yankovici : Les arguments que vous citez sont ceux qu’on retrouve partout. Ils sont présentés comme des raisons structurelles d’avoir de l’or. Mais d’une part, ils ne sont pas tous exacts, et d’autre part, même quand ils le sont, ils ne suffisent pas à justifier n’importe quel prix.

Parce qu’au fond, tout a un prix. Dire que l’or protège contre tout, c’est bien, mais cela justifie-t-il un passage à 3 000 dollars ? À 5 000 ? À 6 000 ? En réalité, personne ne peut le dire, puisqu’il n’existe aucun moyen sérieux de valoriser l’or. L’or ne verse ni dividende, ni coupon, ni flux : c’est un actif dont la valeur dépend essentiellement de ce que l’acheteur suivant est prêt à payer.

Et cela ne suffit pas à expliquer une hausse aussi violente. Cela alimente la spéculation, oui. Il y en a, et il faut le dire clairement : les cours actuels contiennent beaucoup de mousse spéculative.

C’est donc le travail que nous avons fait : mesurer cette mousse, regarder si les arguments structurels justifient réellement les niveaux actuels. Et, vous allez le voir, ce n’est pas si simple.

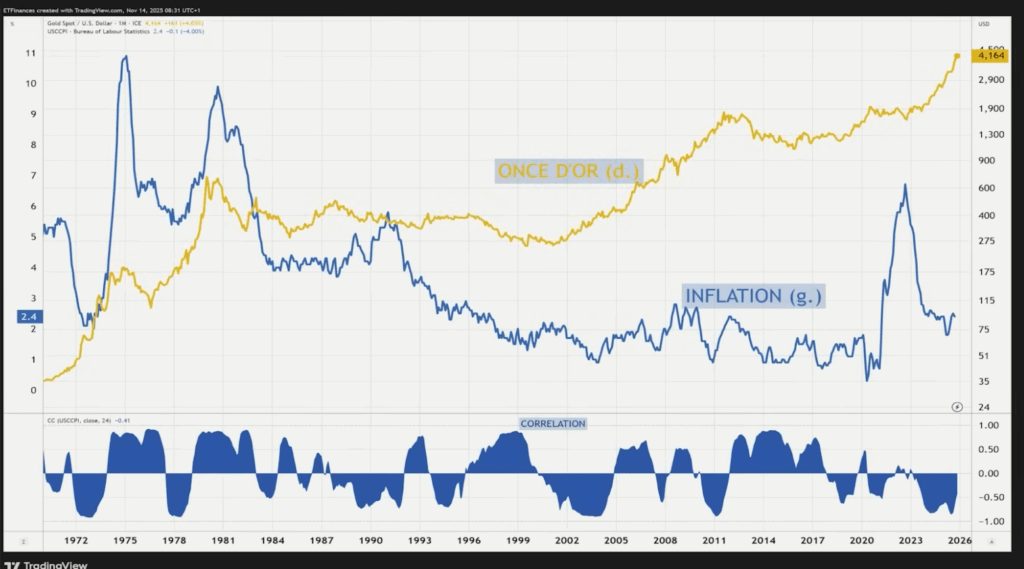

Vincent Bezault : Sur les graphiques, on constate effectivement que la corrélation a changé : ce qui fonctionnait dans les années 70-80 ne fonctionne plus aujourd’hui.

Régis Yankovici : Exactement. Depuis 2018, la corrélation est globalement négative : l’or a monté alors que l’inflation retombait. On pourrait presque dire que l’or protège de la désinflation, ce qui est un contresens par rapport aux discours traditionnels.

La politique monétaire américaine, véritable moteur de l’or

Vincent Bezault : Si l’inflation n’est plus un repère fiable, qu’est-ce qui explique réellement les grandes phases de hausse ou de repli de l’or ?

Régis Yankovici : Le facteur déterminant n’est plus le niveau de l’inflation, mais la manière dont la Réserve fédérale américaine répond à cette inflation. Lorsque la Fed apparaît laxiste, l’or progresse. C’est ce que l’on observe dans les années 70. À l’inverse, lorsque la Fed adopte une politique crédible et résolue, la relation se dissout.

L’exemple le plus emblématique est l’arrivée de Paul Volcker au début des années 80. En relevant brutalement les taux pour enrayer l’inflation, il met fin à la flambée de l’or. À partir de ce moment, le métal jaune n’a plus retrouvé son sommet pendant plus de trois décennies. C’est un rappel utile : l’or peut traverser des périodes extrêmement longues sans progression notable, même lorsque la macroéconomie semble lui être favorable.

L’or ne réagit plus aux tensions géopolitiques

Vincent Bezault : Un autre argument revient souvent : l’or protégerait des risques géopolitiques.

Régis Yankovici : Là encore, les faits contredisent l’idée largement répandue que l’or se comporte mécaniquement comme une valeur refuge. Lors de l’invasion de l’Ukraine, l’or n’a progressé que quelques jours avant de reculer nettement, avec une baisse de près de 17 % dans les semaines suivantes.

Même absence de réaction durable après l’attaque du 7 octobre ou lors des tensions directes entre l’Iran et Israël. Et lors de l’irruption du Covid, le métal jaune a d’abord reculé avec l’ensemble des actifs risqués.

La difficulté vient de ce que le risque géopolitique ne se mesure pas. Acheter de l’or dans l’espoir de se prémunir d’un choc dont on ignore la nature, le calendrier et l’ampleur n’est pas une démarche rationnelle. Les données historiques montrent d’ailleurs que cela ne fonctionne pas.

Anticipations de taux : un marché convaincu… peut-être trop

Vincent Bezault : Revenons à la Fed. Aujourd’hui, les marchés semblent convaincus que les taux directeurs vont baisser de manière significative dans les prochains mois, alors que les banquiers centraux, eux, se montrent réservés. Comment interprétez-vous ce décalage ?

Régis Yankovici : Le marché a choisi son scénario : celui d’une baisse forte et rapide des taux. Il semble considérer que la Fed sera bientôt dirigée par une personne nommée par Donald Trump, supposée plus accommodante. Cette anticipation a, selon moi, largement contribué à l’envolée récente de l’or.

Mais ce scénario est loin d’être acquis. D’abord, l’économie américaine ne justifie pas, à ce stade, un nouvel assouplissement massif. Ensuite, le futur président de la Fed – quel qu’il soit – aura intérêt à établir sa crédibilité durant ses premiers mois, et non à valider l’idée qu’il applique mécaniquement la volonté de la Maison-Blanche.

Il est donc probable que le marché soit déçu. Et lorsque la réalité diverge de l’anticipation, les corrections peuvent être rapides et violentes – d’autant que le marché de l’or sort d’une hausse exceptionnelle.

Or : un marché devenu fragile ?

Vincent Bezault : Vous anticipez donc un retournement du cours de l’or ?

Régis Yankovici : Une phase de prise de bénéfices me semble très probable. Le recul récent, de 4 400 à moins de 3 900 dollars, s’est produit en quelques séances. De tels mouvements sont rares et indiquent qu’une partie du marché est positionnée de manière très concentrée, ce qui fragilise la tendance.

Pour nous, le couple rendement–risque, extrêmement attractif il y a un an et demi, s’est inversé. Il est devenu défavorable. C’est pour cette raison que nous avons décidé de réduire fortement notre exposition.

Or : des signaux de surchauffe à ne pas ignorer

Vincent Bezault : Au-delà des fondamentaux, observez-vous des signes concrets d’excès ou de spéculation ?

Régis Yankovici : Ils sont nombreux. Dans plusieurs pays – Australie, Vietnam, États-Unis – les particuliers font la queue pour acheter de l’or physique. Des fonderies ont été braquées, ce qui traduit un engouement inhabituel. Sur YouTube, les vidéos recommandant l’achat d’or se multiplient.

Et lorsqu’on regarde les données de Google Trends, l’indice d’intérêt pour l’or atteint 100, son niveau maximal. Cela signifie que l’attention du public est à son apogée. Lorsque l’investissement aurifère s’invite jusque dans les zones où l’on observe habituellement les effets de mode, c’est rarement un signe de début de cycle.

Les professionnels sont souvent de bons indicateurs : l’introduction récente en Bourse d’une des plus grandes minières d’or non cotées, en Chine, intervient avec un timing parfait. On introduit rarement une société minière au début d’un cycle haussier… plutôt lorsque la valorisation est jugée optimale par ceux qui vendent.

Un indicateur rare pour mesurer l’excès : la dimension fractale

Vincent Bezault : Vous évoquez souvent la nécessité d’objectiver les mouvements de marché. Dispose-t-on d’un indicateur capable de mesurer le rapport de force entre acheteurs et vendeurs ?

Régis Yankovici : Oui. J’utilise un indicateur que l’on rencontre rarement dans l’analyse financière classique : la dimension fractale. L’idée repose sur les travaux de Benoît Mandelbrot, qui a montré que de nombreuses structures naturelles – montagnes, nuages, fougères – se comportent comme des fractales, c’est-à-dire des formes qui se répètent à l’infini, quelle que soit l’échelle à laquelle on les observe.

Les marchés financiers présentent des propriétés similaires : ils ne suivent pas un processus aléatoire pur, comme le suggère la théorie de l’efficience. Si tel était le cas, la probabilité d’un événement comme la crise de 2008 serait infinitésimale. Or, elle s’est produite. Les fractales permettent précisément d’expliquer ces mouvements extrêmes, ces « queues épaisses » que la théorie classique peine à intégrer.

L’intérêt de la dimension fractale, appliquée à l’or, est de mesurer la complexité d’un mouvement de prix. Quand cette complexité est élevée, cela traduit un certain équilibre entre les forces en présence. À l’inverse, lorsque la complexité diminue, le mouvement devient simple, presque unidirectionnel : un camp – acheteurs ou vendeurs – domine sans partage. C’est dans ces phases simplifiées que surgissent les excès, suivis généralement d’un retournement.

Vincent Bezault : Comment interprète-t-on concrètement cette dimension fractale ?

Régis Yankovici : Plus la valeur de l’indicateur s’éloigne de 1, plus le mouvement est complexe. Plus elle s’en rapproche, plus le mouvement devient simple, ce qui signale un déséquilibre marqué. Pour l’or, le seuil critique que nous avons identifié se situe autour de 1,30. Lorsque la dimension fractale passe sous ce niveau, l’anomalie mérite d’être surveillée.

L’indicateur s’allume rarement. Historiquement, on l’a observé à deux reprises : autour de la phase 2008–2011 et à un moment précis… il y a quinze jours. Or, dans les précédents épisodes, ce signal correspondait à des sommets significatifs : le marché baissait ensuite de 25 %, puis de plus de 40 %.

Lorsque ce type de signal, aussi rare que précis, réapparaît, il est difficile de l’ignorer. Pour nous, il constitue un élément majeur ayant conduit à une réduction massive de notre exposition à l’or et aux mines d’or.

Faut-il réduire son exposition à l’or ?

Vincent Bezault : Concrètement, qu’avez-vous modifié dans les portefeuilles que vous gérez ?

Régis Yankovici : Nous avons procédé à des ventes substantielles. L’or était présent dans l’ensemble des portefeuilles, y compris les profils les plus dynamiques. Dans certains mandats purement actions, l’or et les valeurs minières aurifères représentaient jusqu’à 20 à 25 % des positions, ce qui témoignait de notre conviction à l’époque.

Nous avons ramené cette allocation entre 5 et 7 %, selon les portefeuilles. Aucun mandat n’a été totalement désinvesti, mais tous ont été allégés. Aujourd’hui, nous sommes revenus à un niveau proche du consensus, estimant que le niveau précédent n’offrait plus un rapport rendement–risque satisfaisant.

Le marché peut encore monter ponctuellement, mais la logique de gestion impose d’apprécier la probabilité des scénarios et les risques associés. Selon nous, l’équilibre n’est plus le même qu’il y a dix-huit mois.

Après l’or, vers quel actif se tourner ?

Vincent Bezault : Quelle alternative privilégiez-vous pour ceux qui souhaitent réallouer leur plus-value obtenue sur l’or ?

Régis Yankovici : Je préfère rester dans le même univers d’investissement : celui des matières premières. Lorsque les flux se dirigent massivement vers un segment – ici les métaux précieux – d’autres sous-classes d’actifs restent en retrait. C’est le cas des métaux industriels, et en particulier du cuivre.

Le cuivre est depuis longtemps considéré comme un indicateur avancé de la conjoncture économique. Les Anglo-Saxons l’ont surnommé “Dr Copper”, estimant qu’il possède un « doctorat en économie ». Il réagit en effet à la fois au niveau d’activité, aux perspectives industrielles et aux anticipations sur les infrastructures.

Pour déterminer s’il existe une opportunité, j’observe le ratio cuivre–or. Ce ratio est resté globalement stable pendant des années. Aujourd’hui, il se situe sur ses plus bas niveaux depuis plus de vingt ans, ce qui constitue un signal rare. Lorsque l’on met ce ratio en parallèle avec l’ISM manufacturier américain – un indicateur clé de la dynamique industrielle –, on constate qu’une corrélation structurelle s’est brisée en 2023 : le ratio s’est effondré alors que l’économie américaine résistait.

Cela signifie que la hausse de l’or ne s’explique pas uniquement par les fondamentaux, mais aussi par une composante spéculative. Dans ces conditions, le cuivre apparaît comme une alternative crédible.

Cuivre : un point d’entrée malgré la hausse récente

Vincent Bezault : Le cuivre a pourtant déjà progressé fortement. Peut-on encore se positionner aujourd’hui, notamment via des produits indiciels ?

Régis Yankovici : Le prix du cuivre a effectivement augmenté. Mais ce qui importe ici est l’analyse relative. Si l’or a été recherché de manière excessive, il est logique que le ratio cuivre–or se soit détérioré. Cela ne signifie pas qu’il soit trop tard pour envisager une exposition au cuivre.

D’autant que les fondamentaux du cuivre restent robustes :

– sous-investissement dans les capacités de production,

– hausse de la demande liée aux besoins d’électrification,

– croissance des usages industriels,

– rôle central dans l’intelligence artificielle et les infrastructures numériques.

Historiquement, chaque fois que le ratio cuivre–or atteignait un point bas de cette ampleur, cela correspondait à un excellent moment pour acheter du cuivre. C’est pourquoi, en termes de potentiel et de perspective, j’estime que le cuivre présente aujourd’hui un profil plus attractif que l’or.

La synthèse de Vincent

L’analyse de Régis Yankovici conduit à un constat clair : la phase haussière exceptionnelle de l’or, amorcée au printemps 2024 et marquée par un quasi-doublement des cours, ne repose plus aujourd’hui sur des fondements suffisamment solides pour justifier une exposition élevée. Les arguments traditionnellement invoqués –protection contre l’inflation, contre les risques géopolitiques ou contre la dépréciation des monnaies – ne résistent pas aux données historiques : ces relations se sont affaiblies, voire inversées, au cours des dernières années.

Le véritable moteur de l’or demeure la politique monétaire américaine. Or, les marchés anticipent désormais des baisses de taux rapides, scénario que

Régis Yankovici juge excessif et susceptible d’être démenti. Une telle déception pourrait entraîner une correction marquée du métal jaune, d’autant que de nombreux signaux de surchauffe sont visibles : engouement du public, tensions sur le physique, pic de recherches Google, multiplication des contenus promotionnels et introduction d’une grande minière chinoise à un moment jugé opportun.

L’alerte est renforcée par un indicateur technique rare, la dimension fractale, qui s’est déclenché à un niveau associé par le passé à des retournements majeurs. Ce faisceau d’éléments a conduit Luxavie à réduire significativement l’exposition à l’or, désormais ramenée entre 5 et 7 % des portefeuilles.

En matière de réallocation, Régis Yankovici attire l’attention sur le cuivre, dont le ratio cuivre/or est revenu sur des plus bas de vingt ans, alors que ses fondamentaux demeurent robustes. Ce désajustement pourrait constituer une alternative crédible pour les investisseurs souhaitant sécuriser leurs gains et se repositionner dans un segment moins saturé.

Les valeurs de qualité qui constituent les Sélections Elite sont toujours délaissées. Nous continuons à y voir une opportunité, car le marché peut raconter ce qu’il veut, in fine la qualité finit toujours par payer.