Entre guerre commerciale, crise immobilière et pression déflationniste, la Chine inquiète les investisseurs. Mais pour Christian Parisot (Altaïr Economics), l’indicateur clé n’est ni la consommation, ni l’immobilier. Découvrez ce signal stratégique que surveille Pékin pour déclencher son plan de relance… et pourquoi il peut ouvrir une fenêtre d’opportunité sur les actions chinoises.

Vincent Bezault : La Chine ne semble pas en grande forme aujourd’hui, même si elle ne se laisse pas totalement dominer par les tensions commerciales avec les États-Unis, son économie reste sous pression. Elle peine à relancer la consommation, et les coups de boutoir de l’administration Trump affectent la compétitivité de ses entreprises à l’export. À cela s’ajoutent des fragilités structurelles. Le pays fait fasse à une crise immobilière persistante et un vieillissement démographique préoccupant. Dans ce contexte, quel regard portez-vous sur la situation actuelle de l’économie chinoise ?

Christian Parisot : En effet, la Chine n’est pas en position de faiblesse, mais elle est clairement en difficulté. Sa résistance dans la guerre commerciale montre qu’elle conserve des marges de manœuvre. Toutefois, sur le plan intérieur, les tensions sont bien réelles. La consommation stagne, et les signaux venant du marché immobilier restent largement négatifs. Malgré quelques frémissements de stabilisation, les prix de l’immobilier continuent de baisser, ce qui entretient un effet richesse négatif pour les ménages chinois, dont une part significative de l’épargne est investie dans la pierre.

À cela s’ajoute un vieillissement de la population qui pèse structurellement sur la consommation. Le moteur intérieur ne repart pas, et dans le même temps, les exportations subissent le contrecoup des barrières tarifaires américaines. L’environnement est donc délicat, d’autant plus que la Chine faisait déjà face à des pressions désinflationnistes avant même les actions de Donald Trump.

Prix facturés : un graphique révélateur

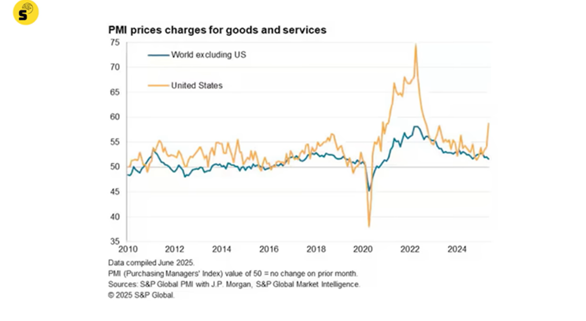

Vincent Bezault : J’aimerais que l’on commence par un graphique que vous avez sélectionné. Il s’agit des prix facturés des biens et services (cf. en fin d’articles) tels qu’établis par les directeurs d’achat. On y voit que ces prix augmentent aux États-Unis, mais qu’ils baissent dans le reste du monde. Qu’en conclure ?

Christian Parisot : Ce graphique est très révélateur. Il montre que la politique commerciale de Donald Trump produit un effet inflationniste aux États-Unis, mais désinflationniste, voire déflationniste ailleurs, et notamment en Chine. Pourquoi ? Parce que lorsque vous fermez l’accès à votre marché intérieur, ici le marché américain qui représente environ 30 % de la consommation mondiale, vous redirigez les excédents de production vers d’autres marchés, déjà saturés. Cela accentue la concurrence mondiale, crée des surcapacités visibles, et fait baisser les prix.

C’est un effet mécanique. Les producteurs chinois qui ne peuvent plus vendre aux États-Unis cherchent des débouchés ailleurs, ce qui alimente une pression concurrentielle. Aux États-Unis, cela provoque parfois des pénuries et une montée des prix. Mais dans le reste du monde, cela produit l’effet inverse : trop de produits, pas assez de demande, donc les prix chutent.

La Banque centrale européenne ne s’y est pas trompée : elle considère désormais la guerre commerciale comme un facteur désinflationniste, et non inflationniste. Cette dynamique globale est donc défavorable aux pays exportateurs comme la Chine, qui voit ses marges se comprimer davantage.

Risque de déflation : le piège chinois ?

Vincent Bezault : Sommes-nous déjà entrés dans une phase de déflation chinoise, ou est-ce encore évitable ?

Christian Parisot : Le risque est bien là. La Chine est menacée par une spirale déflationniste alimentée par plusieurs facteurs : la baisse de la consommation, les surcapacités industrielles, la crise immobilière, la guerre commerciale. C’est une mécanique dangereuse, car une fois enclenchée, la déflation s’auto-entretient. Les entreprises réduisent leurs investissements, détruisent des capacités de production, les consommateurs repoussent leurs achats, espérant des prix plus bas.

Le problème, c’est que dans un tel environnement, même si vous baissez les taux d’intérêt à 0 %, les taux réels augmentent si les prix continuent de baisser. Cela signifie un resserrement des conditions financières, ce qui est contre-productif quand on veut relancer l’activité.

D’un point de vue boursier, cela se traduit par une chute des chiffres d’affaires, des dépréciations d’actifs, des plans sociaux. C’est une période où il est très risqué d’investir. La destruction de capital est bien réelle, et elle ne favorise en rien la performance des actions.

Ce signal que surveille Pékin

Vincent Bezault : Si la Chine est sous la menace d’une spirale déflationniste, comment savoir à quel moment le gouvernement va intervenir de manière décisive ?

Christian Parisot : Il y a un indicateur central que le gouvernement chinois surveille comme le lait sur le feu : les profits des entreprises industrielles. Et ce n’est pas un fantasme d’analyste : Xi Jinping lui-même l’a déclaré très explicitement. Si les entreprises restent profitables, il estime qu’elles sont capables de s’adapter, de continuer à investir, à faire de la recherche et développement, et donc à gagner en compétitivité sur les marchés internationaux, même en contexte de droits de douane.

Mais si ces profits se dégradent, alors tout s’effondre. L’investissement ralentit, la technologie stagne, les licenciements commencent, la compétitivité diminue, et la Chine perd du terrain sur la scène mondiale. C’est un enchaînement que Pékin veut absolument éviter.

Ce qui est intéressant, c’est que contrairement à ce qu’on pourrait penser, le gouvernement chinois ne réagit pas en priorité aux PMI, ni même aux ventes au détail, ou aux statistiques de consommation. Ce sont les bénéfices des entreprises industrielles qui déclenchent les décisions. Tant qu’ils sont stables ou en croissance, il n’y a pas d’urgence. Mais dès qu’ils baissent, la machine s’enclenche.

Chine : les politiques gouvernementales peuvent-elles fonctionner ?

Vincent Bezault : Le gouvernement a déjà lancé des mesures cette année, notamment des bons d’achat. Est-ce que ça a fonctionné ?

Christian Parisot : Oui, cette mesure a fonctionné rapidement. Les bons d’achat temporaires, distribués pour inciter les ménages à renouveler leur électroménager, ont eu un effet immédiat sur les ventes au détail. Quand vous donnez un bon valable quelques semaines, les gens s’en servent, c’est mécanique. C’est une solution efficace à court terme.

Mais cette relance est fragile, car elle ne crée pas de dynamique durable. On change son réfrigérateur une fois, pas tous les mois. Pour que cela dure, il faudrait répéter l’opération, ce qui coûte très cher, surtout aux collectivités locales qui en assurent la distribution. Résultat : Pékin doit désormais soutenir financièrement les provinces, ce qu’il a commencé à faire. C’est un deuxième round de soutien qui se prépare, notamment pour éviter une rechute de la consommation.

Mais encore une fois, l’objectif n’est pas de soutenir les ménages pour les ménages. Ce que veut le gouvernement, c’est éviter une chute des profits des entreprises, car ce sont eux qui nourrissent la croissance future. La consommation n’est qu’un levier secondaire.

Chine : l’État à la manœuvre contre la guerre des prix

Vincent Bezault : Le gouvernement est-il aussi prêt à intervenir dans la logique concurrentielle des secteurs ?

Christian Parisot : Tout à fait. Prenons l’exemple du secteur automobile. En ce moment, on assiste à une guerre des prix violente entre les constructeurs chinois. Cette concurrence effrénée tire les marges vers le bas et menace les capacités d’investissement. Or, ce sont justement ces marges qui ont permis aux constructeurs de développer des véhicules électriques compétitifs, souvent en avance sur les modèles européens ou américains.

Que fait Pékin ? Il intervient directement en limitant les promotions commerciales. L’objectif est clair : stopper la spirale déflationniste qui s’auto-alimente dans certains secteurs. En laissant les entreprises détruire leurs marges, on met en danger les progrès technologiques réalisés. Pékin le sait, et refuse de laisser les acteurs s’autodétruire dans une logique de court terme.

Cette intervention montre à quel point le gouvernement chinois est à la manœuvre. Il ne laisse pas faire le marché. Il régule, il coordonne, il intervient, surtout lorsque les marges s’effondrent.

Pourquoi les profits conditionnent toute la stratégie chinoise

Vincent Bezault : Pour résumer, on a l’impression que tout converge vers ce même indicateur : les profits. Pourquoi cette obsession ?

Christian Parisot : Parce que tout part de là. Si une entreprise est rentable, elle investit, elle recrute, elle innove, elle gagne des parts de marché, elle résiste aux droits de douane. Si elle est en perte, elle licencie, stoppe l’innovation, cesse les investissements, et devient vulnérable. Pékin le sait. C’est pourquoi cet indicateur est le plus structurant de tous.

L’objectif de la Chine, à terme, est de devenir autonome technologiquement. Cela ne peut se faire qu’avec des profits solides, capables de financer la R&D. C’est aussi la condition pour résister durablement aux pressions américaines. Tant que les entreprises chinoises restent profitables, le gouvernement peut se permettre de temporiser. Mais le moindre signe de faiblesse, et il agira.

Guerre commerciale : un deal discret mais stratégique

Vincent Bezault : Dans ce contexte tendu, les États-Unis et la Chine ont tout de même conclu un accord autour des terres rares et des licences technologiques. Quel en est l’impact réel ?

Christian Parisot : Ce deal est effectivement passé presque inaperçu, mais il est fondamental. Il faut comprendre que Trump ne veut plus des terres rares chinoises, mais il ne peut pas encore s’en passer. Les États-Unis n’ont ni les mines, ni les infrastructures prêtes pour subvenir à leurs besoins. Ils ont donc passé un accord de court terme : la Chine fournit les terres rares, en échange de licences technologiques.

C’est un compromis tactique, où chacun achète du temps. La Chine, de son côté, ne veut plus dépendre des licences américaines. Elle veut développer ses propres technologies. Mais elle sait que cela demandera du temps, de l’investissement, et des profits. Encore une fois, tout revient à la rentabilité des entreprises.

Ce deal a une portée très concrète : des entreprises comme Siemens ont déjà obtenu de nouvelles licences pour vendre en Chine, tandis que les Américains ont relâché certaines restrictions sur les semi-conducteurs. Cela montre qu’un canal de discussion pragmatique existe encore, malgré la guerre commerciale. Et cela redonne un peu d’oxygène à certaines entreprises technologiques chinoises.

Bourse chinoise : entre attente et point d’entrée stratégique

Vincent Bezault : Faut-il s’exposer dès maintenant aux actions chinoises ? Ou attendre des signaux plus clairs de la part du gouvernement ?

Christian Parisot : Il y a déjà eu un rebond modéré sur les actions chinoises, et beaucoup d’investisseurs se demandent s’il faut prendre ses bénéfices ou poursuivre le mouvement. À mon avis, le marché reste en phase d’attente. Il digère. Il attend des nouvelles mesures concrètes. Mais la tendance est claire : la Bourse chinoise dépend entièrement de l’agenda politique de Pékin.

Et à ce stade, les dernières statistiques sur les profits industriels suggèrent que des annonces fortes arrivent. C’est donc le moment de se positionner en amont, avant que les marchés ne l’intègrent totalement. C’est un pari, certes, mais un pari fondé sur des signaux avancés.

Bourse chinoise : quel secteur viser ? Le pari technologique chinois

Vincent Bezault : Quels sont les secteurs les plus prometteurs pour profiter de ce rebond attendu ?

Christian Parisot : Le secteur technologique est le plus intéressant à mon sens. Il est encore très décoté du fait des tensions géopolitiques. Mais si l’on considère que :

Le deal avec les États-Unis a desserré temporairement l’étau,

Le gouvernement chinois va renforcer son soutien,

Les entreprises technologiques chinoises disposent de capacités d’innovation réelles,

… alors ce secteur peut surperformer nettement.

Il ne faut pas oublier que les Américains savent que les Chinois peuvent développer leurs propres alternatives, mais que cela prend du temps. Le deal technologique discret qui s’est mis en place consiste à ralentir l’affrontement frontal, le temps que chacun se réorganise. Cela crée une fenêtre d’opportunité pour les investisseurs.

La Synthèse de Vincent

Si l’on devait résumer, on dirait que la guerre commerciale a des effets désinflationnistes dans le monde, et sans doute déflationnistes en Chine. Le gouvernement chinois est conscient de l’enjeu, et s’il devait intervenir, ce serait parce que les profits industriels sont en danger, et non pour des raisons sociales ou électorales.

Christian Parisot : Absolument. Les profits industriels, dans l’esprit de Pékin, sont la clé de tout : ils financent la recherche, permettent la montée en gamme, soutiennent la compétitivité et garantissent l’autonomie technologique du pays. Si cet indicateur se dégrade, le gouvernement interviendra, et avec force. C’est là qu’il faut être attentif. Et c’est ce qui peut relancer la dynamique boursière, en particulier dans la tech chinoise, aujourd’hui très en retard en termes de valorisation.

Retrouvez l’intégralité de cet entretien en cliquant sur la vidéo ci-dessus