L’IA reste une révolution mais sa traduction boursière est devenue nettement moins “évidente”. Dans cette interview, Christian Parisot (président d’Altaïr Economics) explique pourquoi les géants de la tech basculent d’un modèle à coût marginal quasi nul vers une logique industrielle (data centers, énergie, obsolescence), et pourquoi l’investisseur doit désormais faire du stock picking plutôt que d’acheter “le thème” en bloc.

L’IA, toujours une révolution… mais plus « simple » à valoriser

Vincent Bezault : Depuis la mi-2025, le marché paraît plus hésitant sur l’IA. La hausse est moins linéaire, comme si les risques remontaient à la surface. Où se situe le risque ?

Christian Parisot : Le risque est bien là, même si l’idée de base n’a pas changé : l’IA est une révolution et elle transforme déjà l’économie. Si le marché pensait à un échec, les corrections auraient été beaucoup plus violentes. Le point clé, c’est plutôt ceci : les Sept Magnifiques sont en train de changer de métier. Les dernières publications montrent une modification du business model, ce qui a un impact direct sur la valorisation, la structure des revenus et la trajectoire de croissance des bénéfices. On ne remet pas en cause l’IA, mais on réalise que l’histoire est plus compliquée que prévu.

Vincent Bezault : Vous parlez de changement de modèle. Quel était l’ancien modèle, et quel est celui qui s’installe ?

La fin d’un modèle rentable ?

Christian Parisot : L’ancien modèle reposait sur une mécanique très favorable : le winner takes all et, surtout, un coût marginal quasi nul une fois le produit amorti. Un éditeur de logiciel, un réseau social ou une plateforme investit beaucoup au départ (développement, marketing, conquête de parts de marché), puis l’utilisateur supplémentaire – le “N+1” – devient quasiment du profit.

Netflix illustre bien cette logique : de lourds investissements pour distribuer l’offre partout, puis chaque abonné supplémentaire coûte peu et nourrit des marges très élevées. Avec une position dominante, vous créez des barrières à l’entrée, vous stabilisez la profitabilité… et les investisseurs se concentrent sur un indicateur simple (abonnés, parts de marché, omniprésence d’un standard type Windows, puissance de distribution d’un moteur de recherche comme Google).

Le basculement : le coût marginal n’est plus nul

Vincent Bezault : Qu’est-ce qui casse cette mécanique avec l’IA ?

Christian Parisot : Avec l’IA, l’utilisateur supplémentaire a un coût de fonctionnement réel : électricité, calcul, capacité de data center. Vous pouvez même avoir des effets de seuil : un data center peut servir un certain volume d’utilisateurs, mais au-delà, il faut réinvestir dans une nouvelle capacité. On passe à une logique plus industrielle.

Deuxième point : l’obsolescence est rapide (infrastructure, capacités de calcul). Troisième point, déterminant : la consommation d’énergie. Une requête classique sur un moteur de recherche n’a pas le même coût qu’une interaction IA, surtout si l’IA devient plus “conversationnelle”, absorbe plus de données, conseille, interagit avec vos usages : plus elle fait, plus elle consomme.

Conséquence directe : vendre une licence “une fois pour toutes” devient beaucoup plus difficile. On bascule vers l’abonnement, ce qui paraît attractif côté revenus… mais signifie aussi des coûts qui évoluent et peuvent croître. L’utilisateur supplémentaire n’est plus forcément du profit. Et cela change la lecture boursière.

Plus d’investissements nécessaires

Vincent Bezault : Donc la grande idée, c’est : plus de croissance implique plus d’investissements, parce que le coût marginal n’est plus nul. C’est bien ça ?

Christian Parisot : Exactement. Ces entreprises doivent sécuriser l’énergie, développer des capacités de calcul, parfois en réduisant leur dépendance à NVIDIA via des puces internes (Google, Amazon). Il faut aussi posséder ou contrôler la chaîne : le processeur, le modèle d’IA, et la plateforme pour déployer des services.

Hyperscalers : une guerre d’intégration… et de survie

Vincent Bezault : Vous parlez surtout des hyperscalers ?

Christian Parisot : Oui. On est sur une guerre à trois (avec quelques challengers) : Amazon, Microsoft, Meta, et bien sûr Alphabet. Ce qui compte, c’est l’intégration complète, notamment pour minimiser le coût énergétique : un modèle optimisé pour “son” processeur peut consommer moins, et donc être plus compétitif.

Sur les modèles, il y a de la profusion aujourd’hui, mais il n’y aura pas la place pour des milliers de modèles généralistes : c’est trop consommateur en calcul, en data, en énergie. Il restera quelques grands assistants “universels”, et beaucoup de modèles spécialisés (entreprise, gestion de stock, fonctions précises).

Et l’enjeu ne se limite pas à “remplacer le moteur de recherche”. L’objectif, c’est le majordome électronique : des agents IA qui interagissent avec vos logiciels et services marchands. Demain, vous ne taperez pas forcément “je cherche un vélo” : vous demanderez à votre IA de trouver un vélo d’occasion, en intégrant vos préférences, votre usage, et en allant interagir avec des plateformes.

Hyperscalers : qui sortira vainqueur ?

Vincent Bezault : Ça suppose donc une bataille d’accès, de plateformes, et une guerre de parts de marché ?

Christian Parisot : Oui, et avec des montants gigantesques. Les hyperscalers annoncent environ 630 milliards de dollars d’investissements, alors que ce que rapporte l’IA aujourd’hui représenterait autour de 4% de ce montant. Ils doivent donc créer des revenus récurrents pour amortir, tout en continuant à investir. Et comme l’énergie devient un sujet central, certains sont prêts à acheter des moyens de production ou à optimiser physiquement la connexion au réseau (câbles, pertes, etc.). On n’est plus dans une économie “digitale légère”. On est dans une industrie.

Un point clé pour l’investisseur : tout le monde ne gagnera pas

Vincent Bezault : Vous dites aussi que ces investissements ne seront pas réduits.

Christian Parisot : C’est un point majeur. Le patron d’Alphabet l’a dit en substance : ces investissements “s’imposent”, car c’est une question de survie. Comme Android à l’époque : il fallait anticiper le basculement PC → smartphone. Aujourd’hui, il estime qu’Alphabet peut disparaître s’il ne fait pas la bascule IA. Donc ils investiront, même si les marchés doutent.

Mais il y aura des surinvestissements et, probablement, des perdants. Tout le monde ne peut pas survivre. Conséquence : vous ne pouvez plus acheter “les Sept Magnifiques” en fermant les yeux via un ETF en vous disant que tout le monde sera gagnant. La thématique impose désormais de la sélectivité.

IA : sur quelles valeurs miser à l’avenir ?

Vincent Bezault : Du point de vue de l’investisseur, faut-il néanmoins rester exposé aux “équipementiers” de l’IA ?

Christian Parisot : Oui, et c’est même là que le couple risque/visibilité est souvent le plus confortable. Si je devais faire une échelle du moins risqué au plus risqué :

Les producteurs de mémoire (notamment la mémoire à large bande, utilisée pour l’IA) et les équipementiers qui leur vendent les machines (ex : Applied Materials). Pourquoi ? Parce que les hyperscalers ne peuvent pas “faire marche arrière” sans provoquer un désastre boursier, et parce qu’ils sont déjà engagés dans une transformation industrielle. Les carnets de commandes des équipementiers sont souvent visibles à deux ou trois ans.

Un chiffre illustre le sujet : environ 70% de la mémoire vive produite cette année irait dans les data centers. Les 30% restants doivent alimenter toutes les autres applications : cela crée un risque de pénurie, ce qui renforce la visibilité.

Les hyperscalers eux-mêmes (Meta, Microsoft, Alphabet, etc.) : il y aura probablement un perdant. Le marché peut privilégier un acteur à un moment (ex : succès récent de Gemini), mais la hiérarchie peut se retourner vite. C’est du stock picking.

Dans les “Sept Magnifiques”, les risques divergent fortement. Apple est le plus prudent : faible investissement en data centers (de l’ordre de 15 milliards évoqués), stratégie davantage “on-device”, et recours à des partenaires (accord avec Gemini) lorsque nécessaire. À l’autre extrême, Tesla est le plus risqué : robotaxis et robotique, avec un risque industriel et d’exécution massif.

Enfin, les éditeurs de logiciels : c’est potentiellement la zone la plus risquée, car l’IA peut remplacer certains logiciels, casser des modèles de licence, et créer des gagnants et des morts. Acheter un ETF “logiciels” devient une mauvaise idée si vous ne sélectionnez pas.

Logiciels, cybersécurité, jeux vidéo : l’IA abaisse les barrières et crée de la volatilité

Vincent Bezault : Pourquoi certains secteurs sont attaqués sur les marchés ?

Christian Parisot : L’IA peut réduire les coûts de développement de manière spectaculaire (on parle parfois de 40% à 80%), mais avec des limites : code imparfait, failles de sécurité, dette de compréhension, coût de relecture, de débogage, de maintenance. Malgré tout, une chose est certaine : les barrières à l’entrée baissent. De petits acteurs peuvent concurrencer plus vite.

Dans ce contexte, les gagnants probables sont ceux qui maîtrisent la sécurisation. Si vous confiez votre vie (comptes, achats, logistique, stocks) à une IA, la cybersécurité devient centrale. Exemple cité : Palantir, dont la force est une plateforme ancrée dans des exigences de sécurité fortes (notamment défense), avec des clients qui augmentent fortement leur budget une fois la solution adoptée.

Vincent Bezault : Et sur les jeux vidéo, que faut-il comprendre ?

Christian Parisot : Les démonstrations type “générez un jeu en prompt” ont inquiété. Mais il y a un plafond physique : c’est extrêmement énergivore, d’où des limitations (par exemple à une minute de jeu). Imaginer des millions d’abonnés Netflix demandant une série sur-mesure en temps réel ferait exploser la demande en data centers et en énergie.

En revanche, l’IA va transformer la production : elle peut générer des environnements, accélérer la création, réduire les coûts. L’histoire, la créativité, le scénario restent davantage humains… mais la productivité augmente, les barrières baissent, la concurrence monte, d’où un biais plus déflationniste et une prime de risque plus élevée. Là encore : stock picking, pas ETF.

Jouer l’IA indirectement : l’exemple Caterpillar

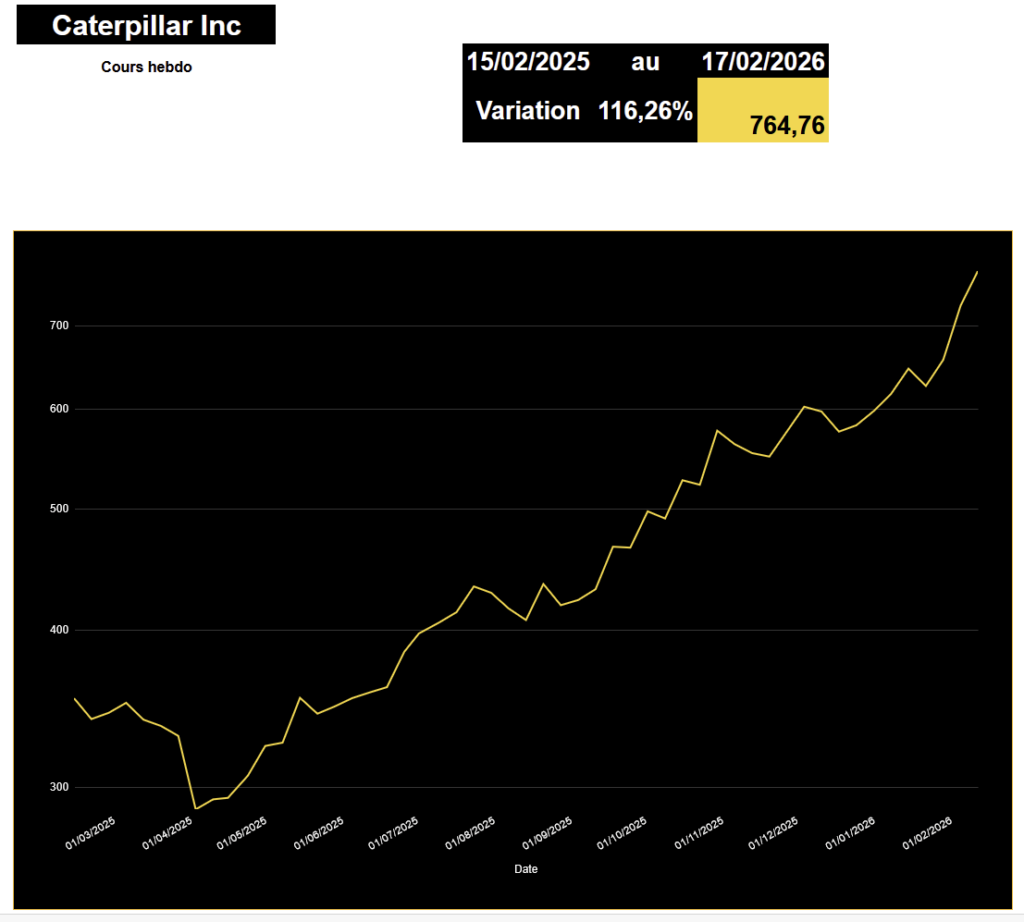

Vincent Bezault : Et si l’on remonte encore plus en amont : matières premières, extraction, équipements… Est-ce une façon plus “péper” de jouer l’IA ? J’ai en tête Caterpillar, dont le titre a flambé (plus de 110% depuis le début de l’année, si je ne m’abuse).

Christian Parisot : C’est exactement ce qu’on observe : une rotation et une diversification. D’abord parce que le risque augmente sur les valeurs IA “pures”, donc on diversifie. Ensuite parce que l’IA diffuse dans l’économie réelle : Caterpillar peut améliorer sa productivité (stocks, chaîne d’approvisionnement) grâce à l’IA, tout en restant protégé d’une disruption directe : on aura toujours besoin de fabriquer des engins de chantier.

Mais Caterpillar profite aussi d’un autre canal : la demande minière. Les data centers exigent des infrastructures, des câbles (cuivre), des matériaux, des métaux. Et l’extraction de terres rares implique de déplacer d’énormes volumes : cela se fait avec des engins lourds. La hausse de Caterpillar reflète donc à la fois la diffusion de l’IA, l’industrialisation du thème, et la volonté du marché de jouer des segments moins susceptibles d’être “disruptés” du jour au lendemain.

La synthèse de Vincent

La thématique IA est désormais un facteur de risque : on ne peut plus l’aborder aussi sereinement. Les hyperscalers passaient d’un modèle à coût marginal nul à une logique où chaque nouveau client exige des investissements : des services qui deviennent des industriels de l’IA.

Il y aura des morts parmi eux, donc on ne peut plus acheter un ETF “Sept Magnifiques” comme si tout le monde allait gagner. En revanche, comme les investissements sont une question de survie, ils auront lieu : d’où l’intérêt de rester exposé aux équipementiers et aux fabricants de mémoire, avec des carnets de commandes très visibles.

Il faut être vigilant quant au secteur des éditeurs de logiciels, avec une disruption profonde, une incertitude élevée et donc un besoin de stock picking. Même logique pour les éditeurs de jeux vidéo : pas une disparition, mais des barrières abaissées, une concurrence plus forte, une dynamique plus déflationniste, donc davantage de volatilité.

Enfin, une autre manière de jouer l’IA consiste à se positionner sur l’amont (matières premières, extraction) : Caterpillar en est un exemple, car le groupe bénéficie des gains de productivité liés à l’IA et de la demande industrielle (métaux, infrastructures énergétiques), sans subir une disruption de son cœur de métier. En bref : les risques ne sont pas répartis uniformément dans la chaîne de valeur, donc il faut diversifier et sélectionner. Est-ce fidèle à votre propos ?

Actions/Décisions, Top Picks U.S. et Sélection Elite, voici quelques unes de nos offres qui vous aideront à bâtir un portefeuille solide dans la durée !