Après une envolée spectaculaire en 2025, l’or peut-il encore progresser en 2026 ?

Pour Christian Parisot, président d’Altair Economics, la dynamique reste intacte.

Flux des banques centrales, risque souverain et politique monétaire redessinent le rôle du métal jaune dans les portefeuilles.

Une performance exceptionnelle… et peut-être pas terminée

Vincent Bezault : L’or a connu une année exceptionnelle en 2025, avec une hausse de plus de 60 % en dollars et de 45 % en euros. Pourquoi estimez-vous que cette dynamique pourrait se poursuivre en 2026 ?

Christian Parisot : Avant toute chose, il faut rappeler un point essentiel : l’or n’a pas de valeur fondamentale.

Contrairement à une action, qui peut être évaluée à partir de l’actualisation de ses dividendes futurs, ou à une obligation, dont la valeur repose sur ses flux de remboursement et de coupons, l’or ne génère ni intérêt, ni dividende, ni création de richesse.

L’or est comparable, sur ce plan, au bitcoin ou à une œuvre d’art : sa valeur dépend uniquement de la disposition des acheteurs à payer plus cher demain. Il est donc impossible de dire objectivement si l’or est « cher » ou « bon marché ».

Certains tentent d’établir des comparaisons – par exemple le nombre de biens réels qu’un lingot permet d’acheter – mais cela illustre surtout l’absence de référence fondamentale. L’or ne produit rien, ne rapporte rien et n’a pas de rentabilité intrinsèque.

Raisonner en flux, pas en valorisation

La seule vraie question à se poser est donc la suivante : y aura-t-il demain davantage d’acheteurs d’or qu’aujourd’hui ?

Si la réponse est oui, le prix de l’or monte, d’autant plus que l’or est une ressource rare. Les quantités disponibles sont limitées, la production progresse lentement, et le stock mondial croît très faiblement. Une augmentation de la demande se traduit mécaniquement par une hausse des prix.

C’est pour cette raison qu’il faut raisonner non pas en termes de valeur, mais en termes de flux.

Les banques centrales, moteur principal de la demande

Le premier acheteur d’or aujourd’hui, ce sont les banques centrales.

Elles ne raisonnent pas en termes de prix, mais en termes de diversification de leurs réserves.

Depuis plusieurs années, la part du dollar dans les réserves mondiales diminue. Cette évolution est en partie liée à des considérations géopolitiques, notamment depuis le gel des avoirs russes. Cet épisode a marqué durablement les esprits.

Pour de nombreux pays, il s’agit désormais d’une décision politique : ne pas dépendre excessivement d’actifs susceptibles d’être gelés ou saisis.

Les banques centrales ont doublé leurs achats d’or depuis 2022, un phénomène désormais bien documenté. À elles seules, les autorités chinoises représentent environ un tiers des achats officiels, sachant que leurs déclarations sont probablement sous-estimées. Les volumes réels seraient, selon plusieurs sources, deux fois supérieurs aux chiffres publiés.

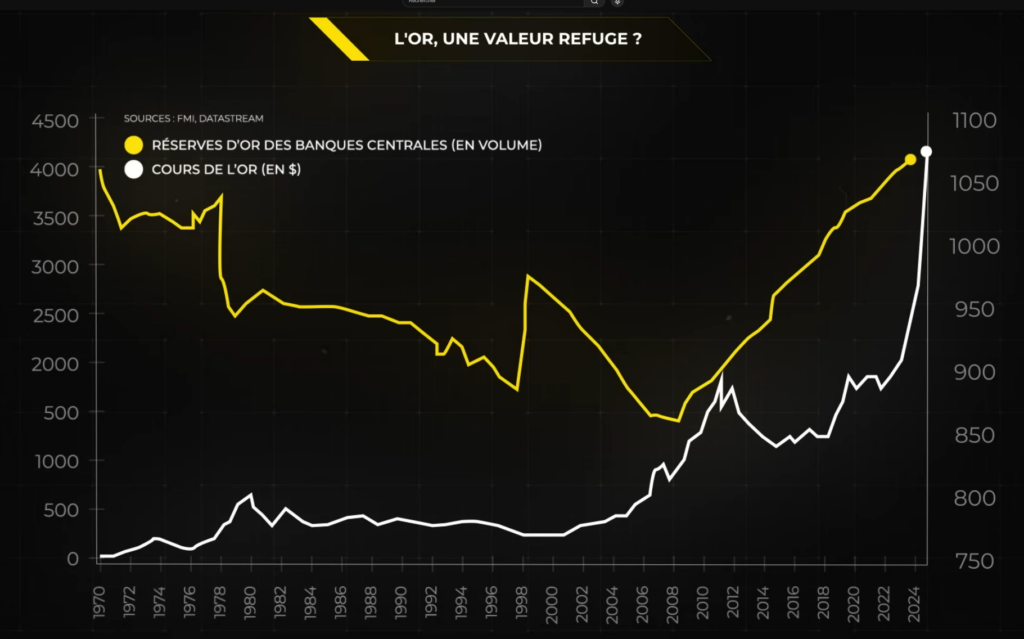

Une trajectoire impressionnante des réserves d’or

Vincent Bezault : Un graphique illustre très clairement cette tendance. On y voit à la fois l’évolution du cours de l’or en dollars et celle des réserves d’or des banques centrales, exprimées en volume. La progression est spectaculaire.

Derrière ces achats, on perçoit bien sûr le risque géopolitique, mais aussi un autre facteur : le risque de solvabilité des États, dans un contexte d’explosion des dettes publiques.

Christian Parisot : Absolument. Et cela nous amène au deuxième grand moteur de la demande : les investisseurs privés.

Les investisseurs privés renforcent l’or dans leurs portefeuilles

On observe, graphiques à l’appui, que de nombreux investisseurs privés augmentent la pondération de l’or dans leurs portefeuilles.

Certains y voient un simple effet de suivi de tendance après la forte hausse de l’or en 2025. Il est vrai que lorsqu’un actif surperforme, son poids augmente mécaniquement dans un portefeuille. Mais ce raisonnement serait réducteur.

D’ailleurs, si les investisseurs se ruaient massivement sur l’or pour des raisons purement spéculatives, cela pourrait même constituer un signal contrariant. Ce n’est pas ce que nous observons.

Lorsque l’on interroge les investisseurs, la motivation est ailleurs : ils perçoivent un risque souverain croissant.

L’or comme outil de diversification face à la dette souveraine

Il ne s’agit évidemment pas de vendre toute la dette française ou la dette américaine pour tout investir en or. Nous n’en sommes pas là.

Mais dans une gestion de portefeuille, se pose une question simple :

comment diversifier la partie dite “sans risque” ?

Les options sont limitées. De plus en plus de gérants considèrent que renforcer l’or permet de réduire marginalement l’exposition aux dettes souveraines.

Dans un scénario de risque souverain majeur, l’or jouerait un rôle stabilisateur, un véritable actif de diversification.

Un signal mérite d’être souligné : la pentification des courbes de taux. Malgré les baisses de taux directeurs engagées par certaines banques centrales, les taux longs restent élevés, voire continuent de progresser, notamment aux États-Unis.

Cela signifie que les investisseurs exigent désormais une prime de risque plus élevée pour détenir de la dette d’État. L’actif réputé « sans risque » ne l’est plus totalement dans les esprits.

Politique monétaire américaine : un soutien structurel à l’or

Vincent Bezault : Vous évoquez également un environnement monétaire plus accommodant, notamment aux États-Unis. En quoi cela constitue-t-il un soutien supplémentaire pour l’or ?

Christian Parisot : La politique monétaire est effectivement un facteur clé pour comprendre l’évolution de l’or.

La Réserve fédérale américaine a mis fin à son quantitative tightening, c’est-à-dire à la réduction de la taille de son bilan. Elle recommence même à acheter des Treasury Bills, ce qui revient à relancer une forme de quantitative easing, certes ciblée sur les maturités courtes.

Concrètement, la Fed transforme progressivement son portefeuille obligataire, historiquement concentré sur des maturités longues, en un portefeuille composé de titres très courts. Elle vend également des obligations adossées à des prêts hypothécaires pour acheter des T-Bills.

Résultat : son bilan va à nouveau gonfler, ce qui signifie une création supplémentaire de dollars.

Taux réels en baisse : un environnement favorable au métal jaune

Historiquement, une politique monétaire accommodante est favorable à l’or. La raison est simple : l’or ne rapporte rien. Il devient donc plus attractif lorsque les taux d’intérêt réels baissent.

Or, tout indique que les taux courts seront sous pression en 2026. L’administration Trump exerce une pression claire sur la Fed pour qu’elle réduise rapidement ses taux directeurs.

L’objectif est double :

financer davantage l’État américain à court terme,

éviter une dépendance excessive aux taux longs, qui restent élevés.

Pour que cette stratégie fonctionne, il faut une liquidité abondante sur le marché obligataire. La banque centrale joue donc un rôle central en soutenant ce marché.

Cette baisse attendue de la rémunération du dollar constitue un facteur conjoncturel, mais puissant, de soutien à l’or.

Or contre monétaire : un arbitrage de plus en plus favorable

Vincent Bezault : Si je vous suis bien, l’or devient plus compétitif face aux placements monétaires ?

Christian Parisot : Exactement. Les investisseurs ont toujours le choix : soit détenir de l’or, soit placer leur argent sur des supports monétaires en dollar.

Lorsque les taux américains sont élevés, le monétaire concurrence fortement l’or. Mais si les taux courts baissent, la rémunération du dollar diminue, ce qui rend l’or plus attractif par comparaison.

C’est pour cette raison que les cours de l’or sont extrêmement sensibles aux anticipations de politique monétaire.

Le rôle clé du dollar et de la demande asiatique

Un autre élément mérite d’être souligné : l’évolution du dollar.

Une baisse du dollar n’est pas toujours favorable, à court terme, pour un investisseur qui détient de l’or libellé en dollars. Mais sur le plan des flux, c’est souvent un facteur de soutien.

Des pays comme l’Inde et la Chine sont de grands consommateurs d’or, notamment pour des usages de joaillerie. Lorsque le dollar recule, cela augmente leur pouvoir d’achat en or, ce qui stimule la demande privée.

Ces flux, même s’ils ne sont pas immédiats, constituent un soutien supplémentaire aux prix de l’or.

Une tendance de fond, pas un simple mouvement spéculatif

Il est important de distinguer les éléments structurels des éléments conjoncturels.

Les achats des banques centrales et la diversification des portefeuilles privés relèvent d’une tendance de long terme. Ce sont des décisions qui ne se prennent pas sur quelques mois.

À l’inverse, la politique monétaire américaine et l’évolution des taux sont des facteurs plus conjoncturels, mais qui viennent renforcer une dynamique déjà en place.

Cela ne signifie pas qu’il n’y aura pas de volatilité sur l’or. Mais le mouvement de fond n’est pas terminé.

Quelle place pour l’or dans une allocation d’actifs ?

Vincent Bezault : Faut-il, selon vous, conserver une place significative de l’or dans les portefeuilles ?

Christian Parisot : Oui, clairement. Même si un élément pourrait susciter un doute : le reflux relatif des tensions géopolitiques.

On observe quelques signaux plus positifs sur certains fronts, notamment en Ukraine ou au Proche-Orient, même si les incertitudes restent fortes. Mais je ne suis pas convaincu que les achats d’or aient été majoritairement motivés par la seule géopolitique.

Les moteurs principaux restent la dette publique, la diversification des réserves et la politique monétaire.

Je ne pense donc pas que les investisseurs vont soudainement se détourner de l’or.

ETF, sécurité et pragmatisme

Dans une allocation, il est pertinent de conserver une poche d’or, raisonnable mais réelle.

Personnellement, je privilégie les ETF adossés à de l’or physique. C’est aujourd’hui la solution la plus simple et la plus pratique. L’or est bien détenu physiquement, stocké dans des conditions sécurisées.

Ne pas avoir du tout d’or dans un portefeuille me semble désormais être une erreur.

Économiquement, l’or n’est pas un actif productif. Il ne crée ni croissance, ni richesse. C’est, en quelque sorte, le billet que l’on met sous le matelas. Mais en matière d’allocation d’actifs, il est devenu difficile de l’ignorer.

Un potentiel encore présent malgré la forte hausse

Malgré sa très belle performance sur les douze derniers mois, je pense que l’or conserve encore du potentiel pour 2026.

Ce n’est pas l’actif le plus rationnel d’un point de vue économique pur, mais dans le contexte actuel – dettes élevées, politiques monétaires accommodantes, incertitudes structurelles – il remplit pleinement son rôle de diversification.

La synthèse de Vincent

Si je résume ce que vous nous avez expliqué, Christian, malgré son très beau parcours en 2025, l’or reste un actif à conserver en portefeuille, avec encore du potentiel selon vous.

Votre raisonnement repose avant tout sur une idée centrale : il faut raisonner en termes de flux. De ce point de vue, les banques centrales constituent aujourd’hui un moteur essentiel de la demande. Elles achètent de l’or de manière régulière, non pas pour des raisons de valorisation, mais dans une logique de diversification de leurs réserves, afin de réduire leur dépendance exclusive au dollar ou à l’euro.

Dans un contexte marqué par le gel potentiel d’avoirs souverains — notamment depuis le précédent russe —, certains pays préfèrent limiter leur exposition à des actifs susceptibles d’être saisis, ce qui favorise mécaniquement la détention d’or. Vous rappelez également que les achats de la banque centrale chinoise sont probablement sous-estimés, les déclarations officielles ne reflétant pas toujours l’ensemble des volumes réellement acquis.

À côté des banques centrales, les investisseurs privés jouent eux aussi un rôle croissant. Inquiets des niveaux d’endettement public à l’échelle mondiale, ils cherchent à diversifier leurs portefeuilles, tout en restant exposés à la dette souveraine. Les graphiques que vous avez commentés montrent d’ailleurs une progression nette de la pondération de l’or dans les allocations.

Vous soulignez également que l’environnement de politique monétaire est globalement favorable à l’or. La baisse attendue des taux d’intérêt réels, en particulier sur la partie courte de la courbe, rend l’or de plus en plus compétitif face aux placements monétaires, dont la rémunération est appelée à diminuer sous l’effet des décisions des banques centrales.

À cela s’ajoute un autre facteur de soutien : la baisse du dollar. Même si l’effet n’est pas immédiat pour les investisseurs en dollar, elle redonne du pouvoir d’achat à la demande privée dans des pays comme l’Inde, où l’or occupe une place centrale dans l’épargne et la consommation, ce qui alimente la demande globale.

Enfin, vous estimez que, dans une optique pragmatique, l’exposition à l’or peut aujourd’hui se faire de manière efficace via de l’or papier, notamment au travers d’ETF adossés à de l’or physique, qui offrent simplicité et sécurité.

Actions/Décisions, Top Picks U.S. et Sélection Elite, voici quelques unes de nos offres qui vous aideront à bâtir un portefeuille solide dans la durée !