L’intelligence artificielle est devenue la locomotive de la croissance américaine, au point d’en dicter désormais le rythme. Mais cette dépendance grandissante pourrait aussi en fragiliser les fondations, avertit Christian Parisot, président d’Altair Economics. Entre investissements massifs, data centers énergivores, pression sur la R&D et secteur peu créateur d’emplois, l’IA pourrait bien devenir un risque macroéconomique si la rentabilité tarde à se matérialiser.

Dans ce contexte, reste à savoir quelles valeurs IA méritent encore d’être jouées en Bourse ?

L’intelligence artificielle, nouvelle locomotive de la croissance ?

Vincent Bezault : nous abordons un sujet omniprésent sur les marchés : l’intelligence artificielle. Elle fait la une quotidiennement, et nous allons voir comment sa place grandissante dans l’économie américaine peut, à terme, poser problème. Pour en discuter, je reçois Christian Parisot, président d’Altair Economics.

Le sujet que soulevé par notre invité est contre-intuitif. L’IA est aujourd’hui la principale source de croissance aux États-Unis, et pourtant vous estimez que cette dépendance pourrait devenir une fragilité. Votre idée, c’est que cette croissance tirée par l’IA pourrait être menacée par le fait même que l’IA en est la clé de voûte. Commençons par évaluer son impact réel sur l’économie.

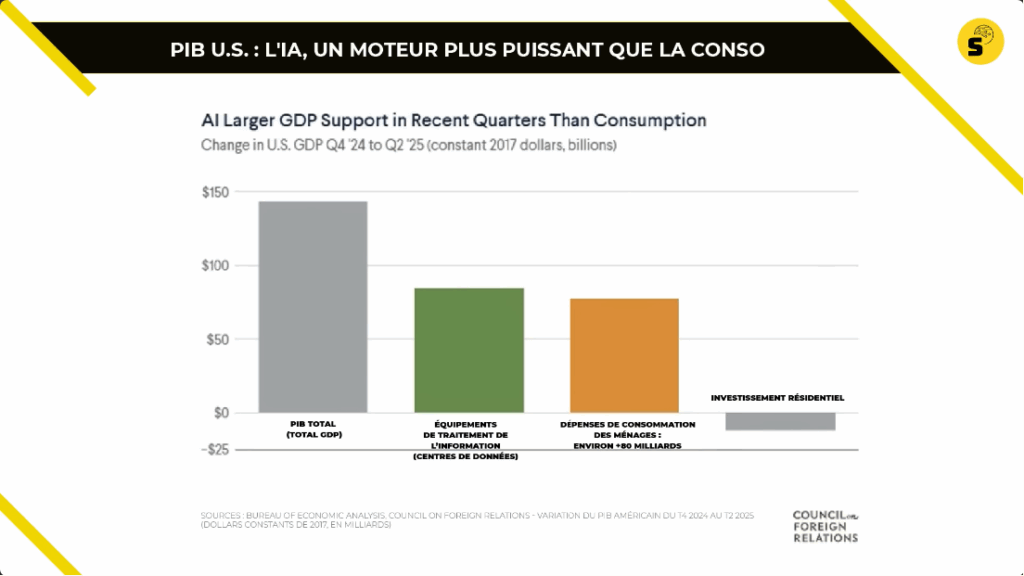

Christian Parisot : Si l’on se base sur les chiffres du Bureau of Economic Analysis (BEA), les investissements directement liés à l’intelligence artificielle, notamment dans les data centers, le matériel et les infrastructures technologiques, représentent déjà environ 20 % de la croissance américaine.

Mais si l’on adopte une vision plus large, intégrant la construction, la consommation d’électricité, les réseaux électriques et tout ce qui entoure cet écosystème, on atteint près de 50 %. Autrement dit, la moitié de la croissance américaine du premier semestre provient, directement ou indirectement, des investissements liés à l’intelligence artificielle.

Cette estimation inclut la partie logicielle, l’infrastructure, les dépenses énergétiques, ainsi que des secteurs qu’on ne relie pas spontanément à l’IA, comme les fournitures de cuivre nécessaires au fonctionnement des serveurs. Cela donne la mesure du phénomène.

Ce qui est inédit, c’est que l’investissement dans l’IA a davantage contribué à la croissance américaine que la consommation des ménages. C’est une rupture majeure. Pendant des décennies, on a dit que « quand le consommateur américain va bien, tout va bien ». Or, cette fois, la croissance repose essentiellement sur l’investissement technologique, tandis que la consommation ralentit nettement.

Vincent Bezault : Ce constat pourrait pourtant être perçu comme positif. On investit pour l’avenir, on prépare des gains de productivité…

Christian Parisot : En apparence, oui. Une croissance alimentée par l’investissement peut sembler saine : elle prépare le futur, renforce les infrastructures et soutient l’innovation. Mais deux bémols s’imposent.

Le premier concerne l’impact sur le reste de l’économie. Le second, c’est la possibilité d’un surinvestissement. Si les entreprises investissent trop, ou mal, on risque de créer des capacités excédentaires, avec deux effets possibles : soit une pression déflationniste, soit un recul brutal de la rentabilité. Dans les deux cas, cela provoquerait un coup d’arrêt à la croissance, d’autant plus violent que ces investissements en sont aujourd’hui le moteur principal.

Une croissance sans emploi et une facture énergétique en hausse

Vincent Bezault : Voyons d’abord si ces investissements ont déjà des effets négatifs tangibles.

Christian Parisot : Oui, ils en ont. Le premier est que ces investissements sont très peu créateurs d’emplois. On pourrait y voir une source de productivité, mais cela signifie aussi que cette croissance ne génère pas de nouveaux emplois. Or, quand certains secteurs commencent à ajuster leurs effectifs, cette absence de relais devient problématique.

La croissance tirée par l’IA ne crée pas d’effet d’entraînement sur la consommation : on ne génère pas de pouvoir d’achat supplémentaire. Si le secteur automobile, par exemple, réduit ses effectifs en raison d’une baisse des ventes, les créations d’emplois liées à l’intelligence artificielle ne suffisent pas à compenser ces pertes.

En d’autres termes, les effets récessifs de certains secteurs ne sont pas équilibrés par la dynamique technologique. C’est un constat conjoncturel, certes, mais il compte : si le marché du travail se dégrade, les investissements dans l’IA ne serviront pas d’amortisseur.

Vincent Bezault : Vous évoquez aussi un effet sur les prix de l’électricité.

Christian Parisot : C’est le deuxième impact négatif. L’essor des infrastructures liées à l’IA provoque une hausse sensible des prix de l’énergie. On estime à 7 points la hausse nationale du prix de l’électricité, et jusqu’à 20 % dans certaines villes américaines, directement liée à la demande énergétique des data centers.

Cette inflation énergétique pèse sur le pouvoir d’achat des ménages. Certes, ils consomment de l’IA, mais ils le paient à travers leur facture d’électricité. Cela contribue à la dichotomie que l’on observe : une croissance soutenue par l’investissement, mais une consommation en repli.

L’immobilier et la R&D à leur tour fragilisés

Vincent Bezault : Le secteur immobilier semble lui aussi impacté.

Christian Parisot : En effet. Les constructions de data centers mobilisent une part croissante des ressources du bâtiment. À court terme, c’est positif pour les entreprises du secteur, mais cela entraîne un effet d’éviction : ces projets absorbent du foncier et des moyens humains qui auraient pu être destinés à la construction résidentielle.

Résultat : malgré des taux hypothécaires élevés, les prix des maisons neuves progressent encore de plus de 5 % sur un an. Jerome Powell parle d’une pénurie structurelle de logements, et c’est vrai, mais cette pénurie s’aggrave à cause de cette réallocation des capacités.

Ce phénomène entretient une inflation du coût du logement, qui freine la consommation. Les investissements technologiques, censés stimuler la croissance, ont donc aussi des effets collatéraux négatifs sur d’autres secteurs de l’économie réelle.

Quand l’essor de l’IA pèse sur la recherche et développement

Vincent Bezault : Vous évoquiez un détournement des moyens financiers vers les data centers. Est-ce que cela se vérifie aussi dans la recherche et développement (R&D) ?

Christian Parisot : Tout à fait. On constate un ralentissement marqué dans les dépôts de brevets hors IA, aussi bien aux États-Unis qu’en Chine. Si l’on retire les innovations directement liées à l’intelligence artificielle, le rythme d’innovation dans les autres secteurs – chimie, automobile, pharmacie, process industriels – s’essouffle.

En Europe, le phénomène est encore plus visible. Sans moteur technologique comparable, elle subit pleinement cette contraction : la croissance annuelle des dépôts de brevets est tombée de 4 % à 2 %, et les projections pour 2025 indiquent un ralentissement supplémentaire.

Aux États-Unis aussi, les dépenses de R&D diminuent en dehors du champ de l’intelligence artificielle. Les entreprises réorientent leurs budgets, concentrant leurs moyens sur la construction des capacités de calcul et le développement des modèles d’IA.

Une concentration des capitaux au détriment de la diversification

Vincent Bezault : Cette focalisation sur l’intelligence artificielle, est-ce qu’elle ne finit pas par coûter du potentiel de croissance à d’autres domaines ?

Christian Parisot : Oui, incontestablement. En concentrant l’effort d’investissement sur un seul secteur, on freine la diversification de l’innovation.

Les plus optimistes répondront que l’IA va générer des gains de productivité colossaux, mais cette polarisation n’est pas sans risque.

Aujourd’hui, le capital-risque et les financements privés se ruent sur les projets labellisés IA. Pour lever des fonds, il suffit d’inscrire “intelligence artificielle” dans un business model. Cela crée une bulle d’attention et de financement, comparable à celle de la révolution Internet.

La question de la rentabilité : l’IA est-elle un pari durable ?

Vincent Bezault : Venons-en à la rentabilité de ces investissements. Les marchés ont récompensé les fabricants de semi-conducteurs, puis les géants du cloud. Mais est-ce vraiment rentable ?

Christian Parisot : Pour l’instant, les marchés ont eu raison boursièrement. Ils ont d’abord misé sur les fabricants de puces comme Nvidia, puis sur les hyperscalers – Microsoft, Oracle, Meta Platforms – qui construisent et exploitent les infrastructures d’IA.

Mais la vraie question est : qui achètera ces services, et à quel prix ?

Une étude du MIT montre que 95 % des entreprises ayant investi précocement dans l’IA n’obtiennent pas les résultats espérés.

Les retours sur investissement sont souvent décevants, car beaucoup d’entreprises ont investi dans les front-offices (vente, marketing) plutôt que dans les back-offices, où les gains de productivité sont mesurables.

Certaines ont même tenté de développer leur moteur d’IA interne, moins performant que ChatGPT, et ont vu leurs employés continuer à utiliser la version publique.

Mettre en œuvre l’IA en entreprise prend du temps, nécessite de la formation et une adaptation culturelle. Et tous les secteurs n’en tirent pas le même bénéfice : les télécoms, les médias ou la tech profitent réellement de ces outils, mais les transports ou la distribution en retirent peu de valeur ajoutée.

L’emballement du marché autour de l’IA : un risque de surinvestissement ?

Vincent Bezault : Ce décalage entre la promesse et la réalité pourrait-il provoquer un ajustement du marché ?

Christian Parisot : Oui. On observe déjà un effet d’emballement. Les entreprises ont investi massivement dans l’IA, convaincues qu’elle allait transformer immédiatement leur productivité. Si les résultats ne suivent pas, elles freineront leurs dépenses. Et comme l’investissement dans l’IA est aujourd’hui le principal moteur de la croissance américaine, un tel ralentissement pourrait peser lourdement sur l’activité.

Les grandes entreprises américaines sont pragmatiques : si la rentabilité chute, elles coupent net. Cela pourrait enclencher un cycle d’investissement raccourci, suivi d’une correction brutale.

Micron : l’exemple d’une dépendance à double tranchant

Vincent Bezault : Vous citiez Micron Technology comme illustration concrète de ce risque.

Christian Parisot : Oui. Micron a publié d’excellents résultats et affiche une forte visibilité, notamment parce que Nvidia a réservé toute sa production pour l’année prochaine.

Mais 50 % de son chiffre d’affaires dépend désormais des data centers. En cas de retournement du cycle, cette dépendance deviendrait un facteur de fragilité majeur.

On commence à voir apparaître ce type de spécialisation excessive, qui rend certaines valorisations vulnérables.

Bourse : faut-il encore investir dans la thématique de l’intelligence artificielle ?

Vincent Bezault : Dans ce contexte, comment investir sans s’exposer excessivement à ce risque ?

Christian Parisot : Les investisseurs doivent se tourner vers les utilisateurs intelligents de l’IA, pas seulement vers ceux qui la fabriquent.

Les entreprises disposant d’un vaste back-office, où les gains d’efficacité sont tangibles, seront les grandes gagnantes.

Prenons Publicis : beaucoup craignent que l’IA menace la publicité traditionnelle, mais c’est au contraire un levier de productivité pour le groupe.

L’IA permettra aux créatifs de multiplier leurs campagnes publicitaires sans les remplacer.

À l’inverse, des acteurs comme Carrefour ou Casino auront du mal à dégager des gains comparables : leur modèle est trop dépendant des coûts logistiques et du commerce physique.

L’IA, nouveau risque systémique pour la croissance américaine

Vincent Bezault : Finalement, cette part croissante de l’IA dans l’économie américaine constitue-t-elle un risque à terme ?

Christian Parisot : Oui. C’est un risque rouge cramoisi. Si les États-Unis ont surinvesti, alors l’ajustement sera violent. Ce n’est pas la technologie qui est en cause, mais la vitesse et l’ampleur de la mutation.

Quand un secteur concentre à lui seul la moitié de la croissance, tout ralentissement se traduit par un choc macroéconomique.

Ce surinvestissement pourrait déboucher sur une crise de rentabilité à court terme, avant de redevenir une force à long terme.

Que va-t-il se passer sur les marchés ?

Quelles sont les valeurs U.S. à surveiller et celles à mettre en portefeuille ? La réponse ici

La synthèse de Vincent

Pour résumer, Christian Parisot estime qu’il est légitime d’investir dans l’intelligence artificielle, à condition de ne pas le faire les yeux fermés. Aujourd’hui, la thématique capte une part considérable des flux d’investissement, au point d’assécher les budgets de recherche et développement dans d’autres secteurs qui en auraient pourtant besoin. Cette concentration excessive des moyens crée une fragilité émergente, non seulement pour la croissance américaine, mais aussi pour l’économie mondiale.

Selon Christian Parisot, cette focalisation sur l’IA provoque plusieurs effets secondaires. D’abord, une pression inflationniste, car l’IA consomme énormément d’électricité, dans un contexte où les réseaux énergétiques américains ne sont pas toujours dimensionnés pour absorber cette demande. Les prix de l’électricité augmentent, pesant sur le pouvoir d’achat des ménages, déjà en perte de vitesse.

L’immobilier est lui aussi touché : les data centers mobilisent une part croissante des moyens de construction, au détriment du logement résidentiel. Cette captation des ressources entretient les tensions sur les prix et contribue indirectement à une inflation persistante.

Autre point de vigilance : de nombreux projets d’IA apparaissent mal calibrés. Une étude du MIT montre que les retours sur investissement ne sont pas encore au rendez-vous dans la majorité des secteurs. Les véritables gains de productivité se concentrent pour l’instant dans les back-offices et certains domaines comme les médias.

Jusqu’ici, les marchés ont surtout misé sur les fournisseurs de composants – les fabricants de puces, les “faiseurs de pelles” – puis sur les constructeurs d’infrastructures, les “détenteurs de pelles”. La prochaine question est de savoir quels utilisateurs finaux sauront tirer parti de ces technologies et en sortiront gagnants. Et sur ce point, Christian Parisot reconnaît que le paysage reste encore flou.

Pour résumer, Christian Parisot estime qu’il est légitime d’investir dans l’intelligence artificielle, à condition de ne pas le faire les yeux fermés. Aujourd’hui, la thématique capte une part considérable des flux d’investissement, au point d’assécher les budgets de recherche et développement dans d’autres secteurs qui en auraient pourtant besoin. Cette concentration excessive des moyens crée une fragilité émergente, non seulement pour la croissance américaine, mais aussi pour l’économie mondiale.

Selon Christian Parisot, cette focalisation sur l’IA provoque plusieurs effets secondaires. D’abord, une pression inflationniste, car l’IA consomme énormément d’électricité, dans un contexte où les réseaux énergétiques américains ne sont pas toujours dimensionnés pour absorber cette demande. Les prix de l’électricité augmentent, pesant sur le pouvoir d’achat des ménages, déjà en perte de vitesse.

L’immobilier est lui aussi touché : les data centers mobilisent une part croissante des moyens de construction, au détriment du logement résidentiel. Cette captation des ressources entretient les tensions sur les prix et contribue indirectement à une inflation persistante.

Autre point de vigilance : de nombreux projets d’IA apparaissent mal calibrés. Une étude du MIT montre que les retours sur investissement ne sont pas encore au rendez-vous dans la majorité des secteurs. Les véritables gains de productivité se concentrent pour l’instant dans les back-offices et certains domaines comme les médias.

Jusqu’ici, les marchés ont surtout misé sur les fournisseurs de composants – les fabricants de puces, les “faiseurs de pelles” – puis sur les constructeurs d’infrastructures, les “détenteurs de pelles”. La prochaine question est de savoir quels utilisateurs finaux sauront tirer parti de ces technologies et en sortiront gagnants. Et sur ce point, Christian Parisot reconnaît que le paysage reste encore flou.